广东深汕华侨城投资有限公司 518000

摘要:在房地产企业开发产品时,需要应用大量资金,而“预收款”与“金融贷款”恰恰就是极为关键的资金来源。预收款属于卖家向买家提前收取的部分资金,即“定金”。预收款可保障房地产企业后期开发项目时具备充足资金。本文先进一步分析了房地产企业预收款在会计及税法上的不同处理方法,最后结合现实案例展开详细解读,希望能为相关人士研究房地产开发企业预收款相关问题带来借鉴意义。

关键词:房地产;开发;预收款;会计处理;税务处理

一、引言

房地产在开发产品过程中,需要得到自有资金、预收款以及金融贷款的支持。预收款主要就是房地产企业用来开发项目时需要应用到的一笔资金,可在一定程度上保障项目开发后期工作有效落实。房地产企业销售未完工商品房时,需要收付预收款,参照有关会计制度规定,这并不符合确认收入条件,但依据税收法相关规定,则需要申报缴纳增值税、附加税以及土地增值税等有关税费。在我国新企业会计准则内,严格规范了企业会计核算行为,并指出了具体原则,在经济业务符合收入确认条件下,可以被确认为收入。

二、房地产企业预收款在会计及税法中不同处理方式

(一)预收款会计处理方式

房地产行业具有高资本特点、高负债特点,而且开发产品时,需要耗费大量的周期时间。预收款能在一定程度上保障房地产企业后期开发的项目稳定落实,为后期项目提供充足的资金,能够在一定程度上帮助房地产企业减轻自身资金压力,避免出现资金链断裂等问题。政府早已规定在建设商品房时,如果商品房达到了预售条件,房地产企业则可以通过预售方法,向受众销售商品房。购房的人与企业签订商品房预售合同,在购房的人支付部分预售款时,实际未得到控制房屋商品的权利。当企业收到了预售款,由于无法满足企业会计准则中关于“收入”的要求,所以不能在会计上将其确认为“收入”,这就需要企业单独设置预收账款核算方案,针对相关的预收账款加以核算,需精准区分“预收账款”与“货币资金”[1]。

但根据最新的会计准则,房地产企业在合同签订后收取的定金等预收款项,它是以履约义务为前提,核算在合同签订后履约义务确定,所对应收取的款项或者应当收取款项的权利。所以一般在合同成立前已收到的对价不能称为合同负债,但可作为预收账款。合同一旦正式成立,又要将预收账款转入合同负债。

(二)预收款税法处理方法

1.未完工商品房预收款及增值税

结合国家出台的相关政策,无论是一般纳税人,亦或者是小规模纳税人,采用预收款方式销售自己开发的房地产项目时,在拿到预收款的同时,都要按照3%的比例缴纳增值税。

2.未完工商品房预收款及土地增值税

结合国家税务总局针对营改增后土地增值税作出的若干规定,如若房地产开发企业收到了预收款,就需要按照固有规定缴纳土地增值税。关于具体的土地增值税预缴税额,需要用预收款减去应该预缴的增值税税款,最后结合预征率,计算出需要缴纳的土地增值税数额。

3.未完工商品房预收款及企业所得税

最近几年,我国房地产开发经营业务收所得税处理方法日渐完善,房地产开发企业在征收预收款时,需确认收入的实现,需要按照毛利率确定毛利额,并把毛利额计入到当期的应纳税所得额之中。如果完成了产品的开发工作后,就需要及时计算具体的计税成本,并且还要针对前期的销售收入实际毛利额加以计算,得出实际毛利额以及对应的预计毛利额“差”,并将其计入到年度企业本项目和其他项目合并所得的应纳税所得额中[2]。

4.城市维护建设税有关规定

结合税法的相关规定,企业在申报缴纳增值税之际,需要适当的缴纳城市维护建设税以及教育费附加税,这就需要结合地方教育附加有关规定和教育费附加规定进行确定与计算了[3]。

(三)预收款涉及税金及附加会计处理方法

在房地产开发企业预缴土地增值税以及缴纳城市维护建设税、教育费附加税时,需要考虑下面这两种情况,结合不同情况选择不同处理方法。一方面,不计入当期损益,在房地产企业收到预收款时,不计提土地增值税、教育附加税以及城市维护建设税,贷记银行存款。另一方面,计入当期损益,在收到具体的预收款时,需要计提上述的几种费用,并且借记税金和附加,贷记应交税费对应的科目。在房地产企业具体缴纳时,直接借记应交税对应的科目,需要记录为贷记银行存款[4]。在笔者看来,第二种处理方法更为合理,这样更易于企业清楚每一月应交的税费数额,而且便于企业针对资金加以预算,也更符合会计准则的规定。同时,在每一季度,可以保障企业清楚了解所得税提前扣除税金及附加,无需等待企业所得税汇算清缴后,再调整税额,能够在一定程度上帮助企业控制资金异常流出,防止季度内出现多缴税费及申请退税的各种事项,减轻工作负担。

三、房地产企业预售业务会计处理弊端

(一)无法全面展现实际情况

一般来讲,预收账款通常都是在完成建设工作,并正式交给购买者,才能被累计到预收账款中,将其全部确认为具体收入,但是房地产业建设周期偏长,少则一年两年,多则三年五年。在建设过程中,会发生各项销售管理费用,所有支出均需要照常列支。因房屋建筑工程施工时涉及的资金数额较大,所以处理过程具有一定难度。如果处理不当,很容易导致房地产企业出现前期亏损问题,不能真正展现房地产企业具体经营情况,导致会计信息和事实情况不相吻合。

(二)良性税收监管不到位

由于缺少良性税收监管,则和现实情况不协调。因收入难以及时结转,对应的税收不能按时上交,会影响国家税收收入。与此同时,预售收入在一定程度上都用来保障房屋建设投资,这可以在一定程度上被视为建筑企业的大额无息贷款。如果缺少税收监管,则不能合理管控这一部分资金。同时,有一些企业经常出现逃税等行为,经常把预售收入作为操纵企业利润的根本手段,这也属于房价长期飙高的一大原因。因此,为了能切实解决房地产开发企业预收款的会计处理以及税务处理问题,在日常工作中,要重视监管,有效调节会计和税法账务处理间存在的差异,可以适当改进以及补充会计准则要求下的相关方法,从而满足特殊的房地产行业会计核算要求。

(三)税收和收入不匹配

缴纳税金并未被确认为收入,缺少依据计提,同时也无法直接缴纳,很容易导致税收和收入不匹配的问题。房屋建筑企业以及有关纳税人,并未遵守税法的具体规定,未按照具体期限定量上交自身要承担的纳税款,而扣缴义务人又并未参照具体规定解缴税款,导致房屋建筑企业在支出方面的会计处理优势明显较弱,和税务处理间存在较大差异,与现实环境不相容。不得不承认,会计准则与税法的相关规定,是从各种立场出发的,能够在一定程度上展现企业经营活动以及社会责任。但是,二者间之所以存在差异,主要在于房地产行业具有特殊性,房地产行业回报高、收益高,并且与群众生活密切相关,尤其是在最近几年房价持续飙高的背景下,更需要国家通过税收方法,展开高效管理,而且要重视解决税收以及收入不匹配问题,否则极有可能威胁房地产企业未来发展。

四、结合具体案例分析房地产开发企业预收款的会计处理及税务处理

案例一:一家房地产开发公司开发A房地产项目,2019年1月13日预售房屋一套,这套房屋的售价为五百五十万人民币,同时收到了客户B缴纳的预售款,预售款数额为一百一十万元人民币,这一项目参照一般计税方法进行计算,计百分之十税率。在2019年3月9日交房,收到剩余款项,约四百四十万人民币,在当月符合抵扣条件的进项税额,为十万元人民币,这里假设不涉及其他的涉税事项[5]。

1.2019年1月13日,收到预售房款项,会计核算如下(计算及数字以万元为单位)

借:银行存款 一百一十万

贷:预收账款 一百一十万

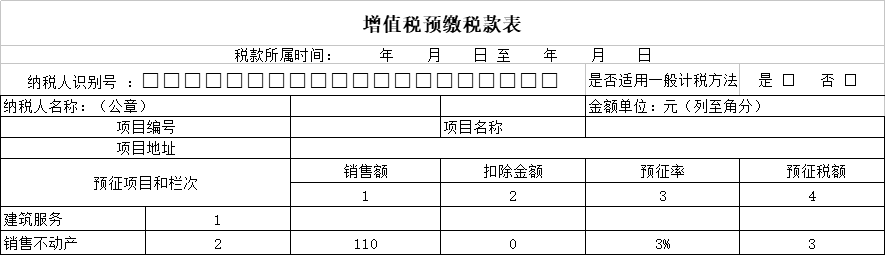

2.2019年2月,缴纳增值税

110÷(1+10%)×3%=3

借:应交税费—预交增值税3

贷:银行存款 3

填写增值税预缴税款表,开始纳税申报。(如下图1所示)

图1 增值税预缴纳税款表

3.2019年3月9日,正式售卖商品房,收到了其余款项。

借:银行存款 四百四十万;

预收账款 一百一十万

贷:主营业务收入 五百万;

应交税费—应交增值税 五十万

4.2019年3月,收得进项税款

借:应交税费-应交增值税 十万

贷:银行存款 十万

5.2019年3月,转出未交增值税

借:应交税费-应交增值税 四十万

贷:应交税费-未交增值税 四十万

6.2019年3月,预缴增值税转入未交增值税

借:应交税费-应交增值税 三万

贷:应交税费-未交增值税 三万

7.抵减后,应缴纳增值税税款

借:应交税费-应交增值税 三十七万

贷:银行存款 三十七万

预缴税款抵减,填报下表1(计算及数字以万元为单位)。

| | 初期余额 | 本期发生额 | 本期应抵税额 | 本期实际抵减税额 | 期末余额 |

序号 | 抵减项目 | 1 | 2 | 3=1+2 | 4 | 5 |

4 | 销售不动产预征缴纳税款 | 3 | 0 | | 3 | 0 |

案例二:2019年3月,A房地产公司预售商品房,取得预售收入11000万元,选择一般计税方法,假设住宅项目土地增值税预征率为2%,计算预交土地增值税。

1.按财税[2016]43号计算

预交土地增值税=11000÷(1+10%)×2%=200万元

2.按税总公告2016年第70号计算

预缴增值税=11000÷(1+10%)×3%=300万元

预交土地增值税=(11000-300)×2%=214万元

结合上述的案例进行分析,便可以发现采用[2016]43号进行计算,所得的预交土地增值税额金额对企业发展更有益处。

案例三:B房地产公司在2017年开发了A房产项目,2018年3~11月取得了不含增值税预售账款,约2000万元。2019年1~3月取得了不含增值税预收账款5000万元。2019年4月该项目彻底完工,可以收入7000万元,减去3000万元成本,还剩4000万元毛利,如果毛利率按15%来算,不考虑其他的附加因素和税金

[6]。

1.2018年(计算及数字以万元为单位)

预计毛利=2000×15%=300;预缴纳税申报如下表2 。

| 预缴税款计算 | |

行次 | 项目 | 本年累计金额 |

1 | 营业收入 | |

2 | 营业成本 | |

3 | 利润总额 | |

4 | 加:特定业务计算的应纳税所得额 | 300 |

9 | 实际利润额 | 300 |

10 | 税率 | 25% |

11 | 应纳所得税额 | 75 |

年度纳税申报,填下表3。

行次 | 项目 | 税收金额 | 纳税调整金额 |

21 | 房地产开发企业特定业务计算的纳税调整额(22-26) | 1 | 2 |

22 | 房地产企业销售未完工产品特定业务计算的纳税调整额(24-25) | 300 | 300 |

23 | 销售未完工产品预计毛利额 | 300 | 300 |

24 | 实际发生的纳金附加、土地增值税 | 2000 | |

25 | 实际发生的税金及附加、土地增值税 | 300 | 300 |

26 | 销售未完工产品转完工产品确认的销售收入 | 0 | 0 |

27 | 转回的销售未完工产品预计毛利率 | | |

28 | 转回实际发生的税金及附加、土地增值税 | | |

2.2019年1-3月(计算及数字以万元为单位)

预计毛利=5000×15%=750;预缴纳税申报下表4.

| 预缴税款计算 | |

行次 | 项目 | 本年累计金额 |

1 | 营业收入 | |

2 | 营业成本 | |

3 | 利润总额 | |

4 | 加:特定业务计算的应纳税所得额 | 750 |

9 | 实际利润额 | 750 |

10 | 税率 | 25% |

11 | 应纳所得税额 | 187.5 |

项目竣工,确认毛利4000万,在预缴申报表上不调整

年度纳税申报见下表5.

行次 | 项目 | 税收金额 | 纳税调整金额 |

21 | 房地产开发企业特定业务计算的纳税调整额(22-26) | 1 | 2 |

22 | 房地产企业销售未完工产品特定业务计算的纳税调整额(24-25) | -300 | -300 |

23 | 销售未完工产品预计毛利额 | 750 | 750 |

24 | 实际发生的纳金附加、土地增值税 | 5000 | |

25 | 实际发生的税金及附加、土地增值税 | 750 | 750 |

26 | 销售未完工产品转完工产品确认的销售收入 | 0 | 0 |

27 | 转回的销售未完工产品预计毛利率 | 1050 | 1050 |

28 | 转回实际发生的税金及附加、土地增值税 | 1050 | 1050 |

结束语:

综上所述,正确进行预收款会计及税务处理工作,对于房地产开发企业未来发展极其有利,既能帮助房地产企业明确自身业务,反映房地产企业实际发展状况,还可针对房地产开发企业纳税行为进行合理规范,保障房地产企业长期合法运行与经营。房地产企业预收款的会计处理以及税务处理工作,具有一定难度,需要结合国家税务局具体政策文件以及各地区税务局要求,进行仔细审查及计算,切记不要因为一时利益而损害整体利益以及危害国家利益。房地产开发企业要按照法律要求及标准收款,并且要按照法律要求纳税,这才是促进房地产企业长足发展的根本条件。

参考文献:

[1]张桃.关于房地产开发企业预收款的会计处理与税务处理探析[J].中国集体经济,2021(19):143-144.

[2]黄灵巧.房地产开发企业预收款的会计处理与税务处理探析[J].经济管理文摘,2021(09):156-157.

[3]姚传永.论房地产开发企业销售收入的财税处理差异[J].财会学习,2020(23):151-152.

[4]宁泽琼.探究房地产开发企业销售收入中的税务和会计处理[J].中国乡镇企业会计,2018(11):54-55.

[5]张敏.房地产开发企业销售收入的会计与税务处理探析[J].会计师,2018(11):41-42.

[6]曾志红.房地产开发企业预收款的会计处理与税务处理探析[J].经贸实践,2018(04):17-18.

客服QQ:30444492琼网文【2021】1550-113号

增值电信业务经营许可证:琼B2-20210322

出版物经营许可证:新出发龙华出字第(2021)009号

广播电视节目制作经营许可证:(琼)字第00779号

版权所有 ©2002-2025 期刊网(www.qikanchina.com) 琼ICP备2021005105号