广东交通实业投资有限公司(广东广州510000)

【摘要】现阶段,在公路工程项目竣工决算审计工作的开展中,为了保障审计质量,需要从多方面进行优化。通过审计工作的质量控制,保障竣工决算的设计目标实现,助力于公路工程的顺利交付使用。下面本文就公路工程项目竣工决算审计若干问题进行简要探讨。仅供业内同行参考。

【关键词】公路工程;竣工决算;审计;问题;

公路工程竣工决算是对工程建设项目建设过程和财务消耗情况的整理和总结,是对公路工程所带来的经济效益的一项数据支撑。在当前形势下,公路工程项目进行决算时经常会出现一系列问题,如项目上报数据与实际情况不一致、建设成果量化存在困难等,不利于实现公路工程项目建设过程公开透明化财务状况的目标。为了加强公路工程项目竣工结算的审计工作,本文提出了一些有效的加强结算和审计监管工作的措施,能够有效增加公路工程项目的经济效益。

图1 公路工程竣工决算

1公路工程项目竣工决算审计要求及问题

1.1公路工程项目竣工决算审计的要求

1)竣工决算资料完整性审计

审计工作中对于竣工决算资料的完整性进行审计是比较重要的,审计的资料内容包含施工单位所提供的系列内容,如结算书(图2),工程的预算,各合同协议书,施工图,现场签证,会计账簿等诸多的内容。审计工作开展中就要保障所提供的资料完整,如此才能有助于提高审计的最终质量。

图2 竣工结算书

2)竣工结算真实合规性审计

公路工程项目在竣工结算真实合规性方面的审计工作开展也是比较重要的,涉及到的设计内容也比较多样,如约定合同价款等是不是规范进行审计;工程的设计变更价款的调整是不是符合约定;现场的造价控制是不是符合规范要求;工程造价的咨询机构所出具的结算文件是否属实。通过在审计过程中保障竣工结算的真实规范,才能有助于提高审计工作的质量。

2)尾工工程审计

尾工工程的设计方面就要注重对没有完成的工程量真实性进行审计,以及预留投资金额真实状况进行展开审计,从整体上提高审计的质量。

1.2公路工程项目竣工决算审计问题

工程项目竣工决算审计工作的开展中,由于受到工作观念以及制度等各方面因素的影响,这就必然会造成竣工决算审计质量问题,从以下几点进行阐述。

1)工程造价多计问题

工程造价多计的问题是审计工作中常见的问题,如审核编制工程竣工决算的报表当中发现,公路工程项目建安投资是800万元,审计确认实际完成建安的投资应当是750万,审减工程造价50万,这就比较明显的违反工程结算真实性原则,根据审计处理的相关规定,工程价款的结算当中多计少计工程款要进行调整,建设单位已经签证多付的工程款就要收缴。还有是多余项目的监理费多计的问题,这些也要按照多计少计的条款进行处理。

2)监理评标问题

公路工程项目的监理通过招标方式,但是按照相应的监理合同和中标通知书内容,发现评标当中有违规修正报价的情况。评估当中存在着不公正不公平的现象。另有违反国家规定,没有资质施工队挂靠施工单位进行承建工程项目,没有按固定交履约保证金就签合同施工等。这些方面的问题所造成的影响也是比较严重的。

2公路工程项目竣工决算审计要点

2.1竣工决算报表的审计要点

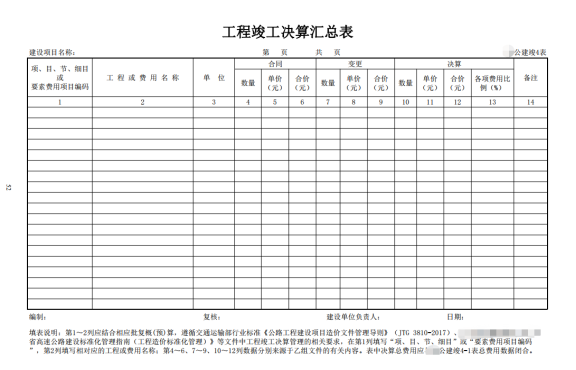

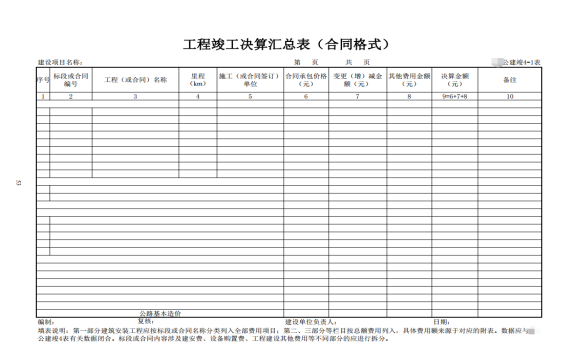

公路工程项目竣工决算审计工作的实施中,只有抓住审计的要点,才能提高整体审计工作的质量水平。竣工决算报表(图3-1、图3-2)的审计是比较关键的,作为项目建设按照交通基本建设项目竣工决算报告编制办法所编制的文件内容,相关审计人员在实际工作当中,就要能按照相关的决算报告编制办法方法依据进行执行,主要是审核就算报表的符合性。如项目的立项程序是不是符合要求,涉及到工可研报告,初步设计,以及施工图等批复的状况。报表内容以及数据的审核,要结合项目合同以及设计资料来对列出的内容以及数据完整性,准确性进行审核,保障审核的结果客观公正,符合实际的情况。

图3-1 竣工决算汇总表

图3-2 竣工决算汇总表(合同格式)

2.2概算执行的审计要点

公路工程项目竣工决算审计中对于概算执行的状况审计也是重点,概算(图4)是公路项目投资控制的最高限额,也是工程建设管理制度当中的内容,是评价公路项目管理水平的指标内容,所以在对概算执行状况的审计方面就要抓住重点。如概算的执行以及子项目执行状况的审计,子项目额度有没有相互的调剂使用,各支出是不是都符合相应的标准,工程有没有在规模上进行扩大提高等内容进行审核。同时,也要注重审查调整概算,相应的规定进行审查概算调整原则,对于各调整系数以及设计变更造成的费用进行审核。公路建设项目的追加概算过程以及追加的原因,和是不是合理的相应情况进行审核。只有在概算执行的状况方面进行有效审核,才能保障竣工决算审计的质量。

图4 公路项目投资概算表

2.3公路项目资金到位使用的审计要点

公路工程项目竣工决算审计中对于项目资金的到位情况,以及对资金的实际运用情况的审核也是要点。由于公路项目建设中涉及到的资金量比较大,建设的过程有着连续特征,所以资金要结合投资计划到位和使用。审计工作的开展中,要能和实际的业务流程以及合同协议等紧密结合起来,做出完整客观的评价。审核过程中要抓住要点,如对资金管理的执行状况进行审核,资金管理是不是依照法规要求落实,是不是和工程的进度适应的,对于资金的的使用有没有挤占以及挪用等问题发生。审核的工作内容也包含着基金收入以及结余资金建设单位对资金的管理规范性,资金渠道投入的金额以及合法性等方面内容的审计。

2.4加强基建项目资金流向管理,保障审计

报告质量财务决算审计人员要明确资金变更的财产去向,对公路项目建设过程中费用支出进行严格审计,确保资金去向符合正规的建设投资行为规范,并在审计报告中对资金流通状况加以简单说明,提高财务决算审计的科学性和信服力。

2.5工程安装支出的审计要点

公路工程竣工决算审计中对于工程安装支出的审计也是比较重要的内容,工程安装使用的费用主要是建设中设备安装以及施工等花费的费用,其中涉及到间接费以及工程费等相应的内容。具体的审计工作开展当中,就要注重在工程量计算方面的审核工作进行完善,施工单位提交的决算资料要保障完整和真实有效,正确界定决算范围等。工程变更签证的审计就要注重查看依据是不是充分的,内容上是不是准确详细的。再者,工程竣工决算要依照合同约定计价定额以及取费定额的相关规定加以落实,相关审计工作人员要按照审阅竣工图以及现场勘察等,和竣工决算报定额项目相结合,对定额项目的套取真实性进行检查,查看有没有高套定额状况发生。另外,索赔费用审计也是要点,相关审计人员要注重结合索赔成立的基本原则,依照程序规定时间索赔。

2.6其他审计的要点

竣工决算审计涉及到的面比较广,如在设备投资支出的审计,其他投资的支出审计,交付使用资产以及收尾工程审计,财务管理以及内部控制的审计等,这些都是比较重要的审计内容。在各审计工作的执行中,要注重把控质量,从整体上提升审计工作的水平。

结束语

综上而言,公路工程竣工结算审核是工程项目管理的一个关键环节,是一项技术经济管理工作,只有通过平时的精细化管理,努力提高自身的业务素质,审计过程中认真对待,才能减少不必要的费用核减,降低核减率,提高工程效益。

参考文献:

[1]代全风.浅析如何应对公路工程变更竣工决算审计].黑龙江交通科技,2019,33(06):194-195.

[2]李洪雁,公路工程竣工决算的编制要素与审计].黑龙江交通科技,2019,35(06):112-115.

[3]林桂朋.浅谈公路工程项目竣工决算审计问题].黑龙江交通科技,2019,35(02):129-130.

客服QQ:30444492琼网文【2021】1550-113号

增值电信业务经营许可证:琼B2-20210322

出版物经营许可证:新出发龙华出字第(2021)009号

广播电视节目制作经营许可证:(琼)字第00779号

版权所有 ©2002-2024 期刊网(www.qikanchina.com) 琼ICP备2021005105号