江西中烟工业有限责任公司 341000

摘要:在信息化、数字化、智能化发展趋势下,会计工作已从传统核算型向现代管理型转变,数字化发展和数字化转型已成为企业内部管理升级的重要前驱,而生产点的会计信息化主要依托公司信息化建设,生产点内部控制的个性化需求公司统一的会计信息化系统较难支撑。随着大数据、人工智能、物联网、区块链等新技术在会计领域中迭代速度的加快,对生产点的会计信息实务提出了新的挑战,如何在现有的办公软件中将零散的,非结构化的会计数据转变为聚合的、结构化的会计数据要素,于是本文探索生产点如何利用现有的办公资源满足会计信息与业务信息融合来提升预算管理能力进行了分析探索,以供参考。

关键词: 预算管理,业财融合,会计数字化

1.前言

在企业经营环境变化加速的情况下,目前生产点的会计信息化系统仅满足传统会计核算需要,未能对业务和管理形成支撑和驱动,无法充分发挥会计数据作用,本文对会计信息化中的预算管理方面的不足提出个人观点分析和解决措施:

2.预算管理工作中的不足

2.1预算管理制度上存在缺陷

从目前的预算管理制度来看,企业对预算风险的评估和预警,没有制定相关制度,相应的管理制度处于模糊状态。预算管理缺失风险的评估和预警从而大大减弱了预算管理对相关日常业务的约束力。此外,由于缺乏制度约束,预算执行的精准率就无法得到有效控制,而造成预算执行不精准的主要原因是在过程管理中没有跟进评估预算执行不精准可能带来的风险,并未对风险进行分级管理控制和对不同等级的风险进行预警,弱化了全面预算事中监督的作用。为夯实单位应用管理会计的数据基础,助推单位开展个性化、有针对性的管理会计活动,并有效落实公司《2022年度预算考核方案》中对预算执行准确率达到100%的加分项考核要求,需要进一步完善配套制度。

2.2预算申报信息化模式实施不到位

目前生产点预算申报和月度资金计划申报仍以传统的方式和理念进行管理,即通过线下纸质申报,导致管理效率和效能低下。在企业快速发展的状态下,自动化工具逐步推广,会计的工作职能也装迅速转变,而生产点仍处在传统会计与变革初期的较为落后的管理方式,人员在利用信息技术、自动化工具较为薄弱,大大限制了会计人员信息化控制能力和价值创造力。

3.现有资源下生产点提升预算管理、优化资源、实现会计工作数字化转型的措施

首先,根据企业的具体情况和数据分析需求,进行全面分析研判,预通过对公司《预算管理程序》及生产点《预算管理程序》条款系统性梳理,两级《预算管理程序》均未涉及到预算预警管理方面的要求,为使企业全面预算管理中出现的风险能得到有效控制,提高全面预算管理执行效果,同时,两厂合并以来,生产点的预算申报及月度资金计划都线下申报,要提升财务人员的数据分析能力,要获取整个生产点从使用到归口管理全部的数据资料,目前的申报流程难于形成业融大数据,对提升数据的多维分析能力和挖掘数据对全面预算管理的支撑作用将受到一定的限制。为此,梳理相关制度重新优化流程,具体改善思路和建议如下:

3.1针对生产点现执行的《预算管理程序》存在缺失条款结合企业管理要求的变化进行完善:

3.1.1.针对公司近一年来的预算编制通知新增的各生产点的科研项目预算、卷烟生产成本预算等业务预算模块,前期修改的《预算管理程序》已不能满足现有生产点的预算申报及预算过程管理需求,需要对程序进行增补修订。

3.1.2.根据公司2022年度预算管理考核细则和企业管理需要,对《预算管理程序》进行增补了管理要求内容。增补《预算管理程序》的职责与权限,对缺失的管理制度进行完善,故根据新修订的《×××全面预算预警管理办法(试行)》增补相关职能部门的职责与权限。

3.2针对现有预算管理方面制度缺少预警及预警分析等环节的控制,在制度环节上尚未形成闭环管理,很难制度在制度上确保管理的PDCA循环。故财务管理科在对预算流程优化诊断中,提出了制订《×××全面预算预警管理办法(试行)》,把预算管理整个流程在制度层面打通,保证我厂预算执行准确率的提升。同时《×××全面预算预警管理办法(试行)》从总则、相关部门职责、预算预警风险等级、预算预警工作流程及预警函的发布、责任追究及考核、附则共六章十六条,基本覆盖了预算从申报到执行过程的全部风险点。

3.3优化预算管理申报流程,聚合、结构化会计数据要素。

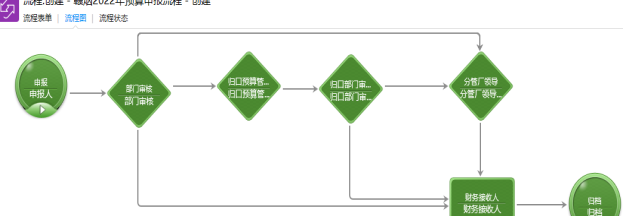

为更好的对接财务数据化管理需要,在现有信息化水平资源条件下依托OA办公软件将预算申报和月度资金申报由使用部门从OA线上发起申报。

3.3.1流程设计,在考虑效率与效能的情况下经过反复的模拟测试及月度资金计划申报线上测试,我们将使用部门与归口管理部门单线申报设计成由使用部门在填报业务时勾选归口管理部门对所有业务内容进行集中申报,归口管理部门会签审核,大大节省了申报部门的工作量,工作效率明显提高。同时根据预算控制事项满足事先控制、事中控制同流程管理、同流程申报需求,我们将资金计划申报、年度预算申报、中期预算调整、四季度预算调剂设计成四个可选项,每次填报只能四选一,基本实现同流程申报满足同流程管理的需求。

3.3.2.流程简约、操作简单,在设计过程中我们将年度内所有的费用预算项目、预算内容、资本性支出预算项目、资金计划中不涉预算项目的内容全部编写进入待选数据库,且将预算指标与业务内容进行关联,业务部门预算员只需选出预算指标,关联的业务内容会自动带出选择需要的内容填报即可,操作中实现了简单、方便、快捷。

同时为满足线上申报对不同需求人员都能满足数据采集的需求功能,我们自定义报表的设计,基本能根据不同的需求提供不同的报表数据,可按业务内容、填报人、申报金额、审定金额多条件查询业务数据,打通了业务与财务之间的数据传输,为今后数据分析奠定了数据库基础,可提高数据的综合分析能力。

3.3.3申报创建时间控制,从源头上要求申报的精准度。针对原传统纸质申报各使用部门预算申报过程中反复修改数据带来的效率低下,数据不准确的问题,在利用现有资源的流程设计中增加了流程创建截止日期设备,超过截止日期无法申报提交功能,有效的提高了预算申报的精准率,各部门预算管理能力得到提升。

4.结语

通过上述措施将生产点现有资源得到充分的利用,各预算指标数据从使用部门的预算申报到月度资金申报可全周期、全过程动态反映预算指标的执行情况,同时通过各使用部门月度资金申报的大数据,能充分反映各使用部门各预算指标的需求情况,打通了业务到财务“信息孤岛”,对今后的业务和管理都能形成数据支撑和驱动,发挥会计数据的作用。

1

客服QQ:30444492琼网文【2021】1550-113号

增值电信业务经营许可证:琼B2-20210322

出版物经营许可证:新出发龙华出字第(2021)009号

广播电视节目制作经营许可证:(琼)字第00779号

版权所有 ©2002-2024 期刊网(www.qikanchina.com) 琼ICP备2021005105号