中南林业科技大学涉外学院

摘要:双循环新发展格局对于我国经济高质量发展有着积极的推动作用。本文采用文献研究法和定量分析法研究经济内循环与消费金融的关系,重点研究消费金融目前的问题所在以及该如何突破目前的枷锁,助力经济内循环发展。

1引言

2020年5月,在中共中央政治局会议上首次提出“双循环新发展格局”。此提议立足于时代发展前提,对我国经济的平稳高质量发展具有积极的推动作用。自从2020年新冠疫情开始,我国经济受到外部经济的影响,为了稳定我国经济,大力发展内循环经济尤为重要。

内循环经济指的是在保证内循环为主,外循环为辅的前提下发展经济,扩大内需,扩大消费。这样充分调动内需的力量稳定经济,不受或少受外部经济不稳定的影响。发展经济内循环可从金融入手,金融作为经济发展的核心,金融的助力使得经济内循环的发展更加顺畅,而金融的稳定也是经济内循环发展的基础。消费金融作为一种新型的与时俱进的金融服务形式,在促进消费、拉动内需方面有着直接的联系。消费金融是为不同的消费者提供不同的金融支持,使得每位消费者都能按照自己的现实情况有效消费,既提高消费者的生活质量,又拉动了消费,一举两得。另外,随着人们消费观念的转变,消费者普遍接受了提前消费这一消费形式,消费金融的出现正好适应了这一趋势的发展,

2 文献综述

本文重点研究的是消费金融助力经济增长,以下是关于两者之间关系的相关研究。

周弘(2011)分析了消费与经济的关系,认为内需取代外需刺激经济增长是非常重要的,另外,线上线下消费方式增多,注重消费是发展经济的重要手段。王勇(2012)认为刺激消费的前提是收入的增加,收入增加有两种情况,一是提高即期收入,一种是未来收入。其中,即期收入刺激消费的效果并不明显,而未来收入可快速扩大消费,而消费金融的出现为未来收入提供途径。廖理(2013)利用对比分析法,分析我国与其他欧美国家的消费信贷情况发现,我国的消费信贷水平稍低,这表明了我国消费金融的发展有巨大的潜力。杨涛(2015)认为虽然短期来说消费金融对经济增长的推动作用尚不明显,但是从长远来看居民消费有了很大改善后,消费金融的推动作用就会显现出来。叶湘榕(2015)认为我国应该注重内需的发展,不能过多依赖外需。促进消费是扩大内需的基础,也是经济增长的重要因素。目前消费金融已经成为经济发展和消费增长的重要手段。马利军(2017)研究了消费信贷对经济发展的影响,有两个影响:一是建立扩大居民消费的长效机制,保证经济稳定增长;二是缩小部分产业的资金供给。孙国峰(2018)立足我国消费金融的意义,认为发展消费金融不仅能够优化宏观经济结构,还会提高我国货币政策效率,促进我国传统金融机构转型。曹静(2019)认为从长远来看,我国消费金融有很大的发展空间,而且就目前来说我国的消费金融发展比较快速,已经有了很大的成效。周华敏(2021)等认为消费金融作为推动社会整体进步的外部条件对我国经济的高质量发展有很大的帮助。董希淼(2021)认为在双循环新发展格局下,要想夸大消费、刺激内需,关键在于如何利用消费金融的发展。王卉(2021)等通过研究发现消费金融在生存性消费支出的贡献度较差,但是在享受性消费支出的贡献度较好。目前消费金融对居民的享受性消费的支出不断扩大,最终推动居民消费结构的改善。

3 湖南省经济内循环与消费金融的现状

3.1 经济内循环的现状

3.1.1 需求端的消费现状

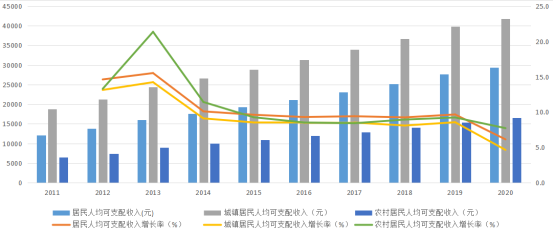

(1)居民收入水平稳步增长

根据收入对消费影响的理论基础可知,湖南省居民收入水平直接影响到居民的消费水平。根据图3-1可知,湖南省居民的可支配收入呈现逐年上升到趋势。2011年湖南省的居民可支配收入为12088元,2020年湖南省居民可支配收入为29380元,可见2020年湖南省居民可支配收入是2011年的2.43倍。但是从增长率上来看,湖南省居民可支配收入的增长率在逐年下降,由2012年的增长率为14.62%下降到2020年的6.14%。从湖南省居民的可支配收入来看,虽然增速放缓,但是仍然呈现增长的趋势。同样的情况,湖南省城镇居民和农村居民的可支配收入都呈现增加的趋势,但是增速均放缓了,其中湖南省农村居民的人均可支配收入的增速比较快,因此湖南省农村居民的消费潜力巨大。

图3-1 居民人均可支配收入和增长率

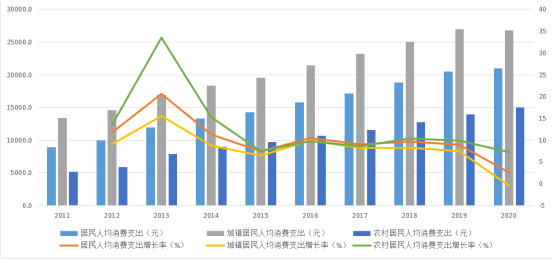

(2)居民消费水平显著提升

消费水平的关键因素是居民的收入水平,从上图可知,湖南省居民的收入水平逐年增加,现在分析居民的消费水平,如图3-2,由图可见,湖南省居民的消费水平逐年增加,由2011年的8877.5元增加到2020年的20997.6元,增加了1.37倍。湖南省居民人均消费支出增长率呈现逐年递减的趋势,尤其是2020年增长率只有2.53%。湖南省城镇居民人均消费支出由2011年的13402.9元增加到2020年的26796.4元,增加了近一倍,但是2020年的湖南省人均消费支出低于2019年的人均消费支出,2020年的湖南省居民人均消费支出呈现负增长。湖南省农村居民消费支出由2011年的5179.4元增加到2020年的14974元,增加了1.89倍,比城镇居民人均消费支出增长速度快。湖南省农村居民的人均消费支出增长率总体呈现下降趋势,但是直到2020年的增长率仍然保持在7.2%的较高水平,说明湖南省农村居民的消费水平有着巨大的潜力。

图3-2 居民人均消费支出和增长率

3.1.2 供给端的产业结构发展现状

从图3-3可以看出,湖南省三大产业增加值均成上升趋势。第一产业增加值由2011年的2420亿元增加至2020年的4240.44亿元。增加了75.22%;第二产业增加值由2011年的8883.59亿元增加至2020年的15937.69亿元,增加了79.41%;第三产业增加值由2011年的7611.37亿元增加至2020年的21603.36亿元,增加了183.83%。由此可见第一二产业发展相对平稳,第三产业发展迅速,这为日后产业结构调整有重要作用。另外,消费者对第三产业的消费值逐年增加,发展经济内循环离不开第三产业的发展以及结构升级。

图3-3 湖南省三大产业增加值

3.2 消费金融发展的现状

从消费金融的需求端看,近年来随着湖南省经济增长和人民生活质量的提高,以及科技时代电商平台、直播带货等线上消费方式的发展,湖南省居民消费呈现显著增长趋势,带动消费金融进入快速发展阶段。如图 3-4所示,自2011年开始,湖南省的短期消费信贷余额和中长期消费信贷余额总体呈现增长趋势。短期来看,自2011年开始,短期消费信贷余额增长率呈现波动下降趋势,直到2019年降至42.11%,2020年迅猛下降,降至0.83%。中长期来看,自2011年开始,中长期消费信贷余额增长率由19.58%波动上涨,直至22/92%,说明近十年来,中长期消费信贷总体发展平稳,且呈现稳步增长的趋势。随着金融科技的广泛应用,居民消费线上化,未来互联网消费金融会有更快的发展。

图3-4 湖南省消费信贷余额

从供给端来看,为市场提供消费金融产品和服务的机构主要有三类:商业银行、消费金融公司、互联网消费金融平台。由于信用卡在消费金融产品中占比最大,而商业银行将是唯一的信用卡发卡机构,所以商业银行成为消费金融市场的主要参与者。各消费金融机构提供的产品同质化较为严重,对小额、高频的信贷需求覆盖率较高。随着居民消费需求的精细化,金融科技创新发展,各消费金融机构都将深耕场景化、差异化发展,市场竞争会更加激烈。

4 经济内循环背景下消费金融发展中存在的问题

4.1 短期内过快发展积累了潜在风险

经济内循环发展注重的是高质量发展,尽可能降低风险。湖南省短期消费贷款余额的增速较快,自2011年至2019年增幅普遍超过中长期消费贷款余额的增速。原因分析如下:第一,从消费者自身来说,部分消费者存在对消费认识不清,各种消费金融产品的出现,使得消费者盲目消费、提前消费、过度消费。第二,从业务推销的角度来看,推销人员为了业务量的完成,存在恶意营销或过度营销的情况。第三,从商业银行的角度来看,商业银行近年来对零售业务的重视程度加强,对消费金融产品的门槛降低,使得消费群体大幅增加。以上原因的出现使得湖南省消费金融的发展存在潜在的风险。消费金融过快发展给经济带来太多不稳定因素,经济内循环的发展就会受到影响。

4.2消费者保护有待加强

消费者是经济内循环的关键因素。消费金融的快速发展也带来一些问题,因过度消费带来的过度贷款、恶意催收等伤害借款人利益的行为频繁出现。消费金融的参与者多,各方之间的法律关系不明晰,尤其是互联网消费金融存在实质性交易不透明,借款者面对的是简化的操作流程,缺少对风险的辨识能力。借款者在得到消费信贷时会提供个人隐私的身份信息,但这些隐私信息的保护还不完善。以上这些后果部分是由于监管制度不完善。消费者自身的权益收到威胁也不利于湖南省经济内循环的发展,湖南省金融的发展将会在某种程度上不利于经济内循环的构建。

5 经济内循环背景下消费金融发展策略研究

5.1 加强消费金融业务信用风险管理

降低风险是发展经济内循环的必要基础,消费金融发展中要重视风险的存在,并采取措施降低风险。提供消费金融服务的机构在进行业务时需要把握全部细节,要求提供真实的消费场景作为支撑,使得消费金融业务与消费场景相契合,使得资金能够真正流向消费领域。无特定用途的消费贷款业务要加以限制。消费金融服务的各个参与者要遵守制度要求,时刻警惕风险,平衡好业务发展与风险控制的关系。这样才能保证消费金融助力经济内循环发展过程顺利推进,消费金融助力经济内循环的推动作用会更加有力。

5.2 夯实消费金融多层次全方位监管体系

消费金融助力经济内循环发展的一个关键因素就是监管体系要健全。首先从消费金融自身来说要建立全方位多层次的监管体系。互联网消费金融潜藏的金融风险较大,而且不易把控,因此,应该加大对互联网消费金融监管的重视,加快完善此类监管制度,减少互联网消费金融的潜在风险。监管体系应建立从外部监管到内部防御的多层次的监管体系,实现统一的监管政策和差异化的监管模式相结合,建立高效安全的风险防控体系。只有严谨的监管体系才使得消费金融的发展更加稳定,对经济内循环的助力才有意义。

另外,政府部分在制定和落实相关的监管政策时要保护好消费者的权益。要制定危害消费者权益的行为处罚机制。

5.3 加强消费者权益保护

无论站在经济内循环发展的角度,还是消费金融发展的角度来说,都应该保护好消费者的权益。参与消费金融的机构和政府部门要注重消费者对金融知识的了解程度,多方位多角度向消费者宣传消费金融的相关金融知识,使得消费者充分认识消费金融的潜藏风险,从自身角度提高警惕性,保护自己的权益。

另外,相关的监管部门严格监管消费金融服务的全过程,对于泄露消费者隐私身份信息的情况要严惩,严禁消费者隐私外泄,对消费者造成困扰和伤害。对于相关的金融机构要加强监管,加强信息披露制度,对于整个消费信贷过程中潜在的风险进行提前把控和预防。消费者权益受到保护才会更加放心参与消费金融发展过程,利用消费金融服务为经济内循环发展助力。

参考文献

[1]陈波: 《互联网消费金融发展机遇、 困境与路径探析》, 《湖南社会科学》 2021 年第 5 期。

[1]程雪军: 《金融科技视阈下消费金融公司的发展与展望》, 《当代经济管理》 2021 年第 7 期。

[3]董希淼: 《消费金融 如何助力 “双 循 环 ” 经济》, 《人民论坛》 2021 年第 14 期。

[4]王卉、 杨晓丽: 《双循环格局下消费金融对我国居民消费结构的影响》, 《财政金融》 2021 年第 11 期。

[5]周华敏、 张丽琼: 《后疫情时代互联网消费金融风险防控与可持续发展》, 《商业经济研究》 2021 年第 18期。

作者:高雪(1988—),女,山东烟台人,硕士,讲师。研究方向:应用经济学。

通讯作者:胥若男(1983—),女,湖南长沙人,硕士,副教授。研究方向:供应链金融。

课题:(1)2020年中南林业科技大学涉外学院院级科研项目课题——我国“双循环新格局”建设的金融支持对策研究。

(2)2019年湖南省教育厅科研课题——供应链金融对湖南省生猪业养殖户融资效率影响的研究(19C1890)。

客服QQ:30444492琼网文【2021】1550-113号

增值电信业务经营许可证:琼B2-20210322

出版物经营许可证:新出发龙华出字第(2021)009号

广播电视节目制作经营许可证:(琼)字第00779号

版权所有 ©2002-2024 期刊网(www.qikanchina.com) 琼ICP备2021005105号