国家税务总局青岛市崂山区税务局

摘要:楼宇经济是城市高速发展背景下形成的新型经济形态,GIS技术虽然能够在一定程度上提高楼宇经济税收管理与服务水平,但该项技术在崂山区的实际应用中仍存在一些问题,如数据统计困难、信息更新不及时、推广不足等。本文针对此类问题出现的具体原因进行了分析,并提出了针对性建议,从而为崂山区楼宇经济创新发展助力。

关键词:楼宇经济;税收管理与服务;GIS技术

一、崂山区楼宇经济发展现状

楼宇经济被称为“垂直经济街”,是一种以商务楼、城市综合体、功能性板块和区域性设施为主要载体,以体现集约型、高密度为特点,通过规划开发、出租或者售卖楼宇引进各种第三产业企业,从而带动区域发展的新型经济形态,在丰富税源企业类型、提高单位税收产出、扩大区域税收规模等方面效果显著。

崂山区作为全国楼宇经济发展模范区,入选了“中国楼宇经济高质量发展标杆范例”,亿元楼宇数量达35栋,以上实中心为代表,总体分布呈现“一超多强”特点,带动金融业、新一代信息技术业、房地产业、批发和零售业、建筑业、制造业等多个产业发展,助力崂山区单年区级一般公共预算收入突破200亿。

二、崂山区楼宇经济中GIS技术的应用

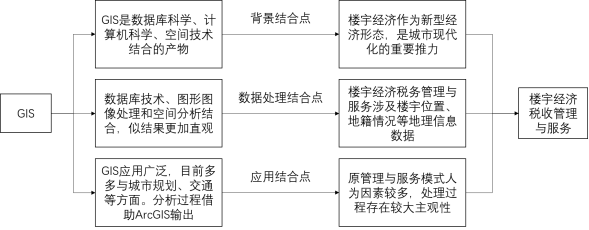

GIS(地理信息系统)是一种利用计算机采集、整合空间系统运行过程中的数据,以获取更加准确的地理信息并实现动态化管理的数字系统。将GIS技术应用到楼宇经济税收管理和服务中,实质上是利用该技术特有的空间分析能力,以实现对房籍、地籍、户籍的精细化管理以及对税源、税基的可视化监测(如图1)。

图1 GIS与楼宇经济税收管理与服务结合示意图

在税源精细化管控方面,崂山区应用GIS技术设计出“税图地理信息税收管理系统”,建立了“地-楼-房-人”管理模型,完成对区内126栋商务楼宇的空间位置、行业特色、企业数量、物业管理、不动产权登记等数据的收集,并以商务楼宇为单元,空间化房产506户,实现对楼宇税源的全面摸底,进一步保证了税源全面化以及管控精细化。

在提升房产税源征收率方面,以GIS地理信息为支撑,空间化楼宇房产,实现了对商务楼宇不动产登记数据和“金税三期”房产税、土地使用税源登记申报信息的关联比对,精准发现疑点税源,有效进行涉税风险识别。截至2022年6月,共排查疑点数据1621笔,涉及税款5600万元,有效增强了对房产税、城镇土地使用税、所得税等相关税种的征管能力。

在开展税收服务及数据分析方面,通过提高数据自主关联比例、税管员职业判定、无接触核实、线上培训采集等方式,整合数据资源优势,提高税源空间化比例,扩大税源分析核查覆盖面;通过依靠GIS选址并建设楼宇内“智税微厅”终端设备试点,实现对周边7栋商务楼宇、企业2000余户、自然人1.2万余名全覆盖,在节约建设成本的同时提高了服务效能。

三、GIS技术应用过程中的问题

GIS技术放大了楼宇经济租金产出高、拉动效力强的特点,进一步提升了区域吸引力以及产业丰富度,但楼宇与纳税人复杂性的增加也为该项应用带来了新的挑战。

一是楼宇两权重叠明显,GIS数据统计存在困难。楼宇经济不同于传统经济形态,它通过“减少占地面积、增加使用面积;缩减横向成本、增加纵向收益”的方式增强了核心竞争力,此类立体式经济可以充分发挥GIS技术空间化管理的优势,但在实际经营中,崂山区多数商务楼宇受限于回笼资金压力,呈“租售混合”现状,楼宇所有权和使用权在同一处空间内存在重叠,很难以某一权责进行登记管理,以“地籍控户籍、以户籍控税基、以税基控税源”的管理链条很难形成,倘若对新楼宇以常规方式进行数据统计,耗时较长,容易出现统计与更新同步进行的情况,大幅增加税务人员工作量。

二是楼宇企业流动性大,GIS信息更新滞后。崂山区楼宇经营有“只售不租”“可售可租”“先买后租”等多种形式,出租用房商户流动性大,税源不断变化,税收征管面广量大。GIS技术是以电子地图与税务申报为基础,此种情况下,以个体户为代表的纳税人法治理念、管理水平、配合意识参差不齐,很难及时更新经营信息,造成了出租人与承租人、税务系统与纳税人间的信息交换渠道不畅、资料分散、掌握数据不全面,可能会使GIS无法及时掌握楼宇中企业的动态走向、经营状况,难以实现统一管理、统一服务,容易出现盲区,不利于后期长久的日常管理。一旦租赁商户与户主、楼宇企业之间出现矛盾纠纷,可能影响信息的可靠度,扰乱税收的真实性。

三是GIS技术在税务系统内部推广程度有待提高。GIS技术不仅依托于税务机关对楼宇的数据积累,还需要比对国土房产、城市规划、能源消耗、环保排污等涉税信息,受限于信息保密要求及系统发展阶段等原因,未能实现深度推广,糅合业务类型与实际操作的专项培训也未能大范围开展。同时,GIS技术针对楼宇经济的信息迭加和图形预警也在一定程度上提高了税务工作者的使用门槛。

四、对GIS技术加强楼宇经济税费管理与服务的建议

一是加强数据分析。利用地理空间大数据引擎,建立楼宇税收空间数据库,对各类数据进行空间关联分析,变非结构化数据为结构化数据,建立各类数据间的空间化链条,增强数据间关联性和规范性。利用时空数据可视化、直观化特征,从不同税收口径、镇街辖区、时间区域、宗地范围、产业行业和重点写字楼宇以及重点关注企业等实现多角度、多维度对楼宇税收的分析,方便进行楼宇信息统计和数据交换。

二是加强内外部培训。税务机关应率先开始内部宣传、培训工作,使更多一线户籍管理及风险应对人员了解GIS、使用GIS,通过与现行工作模式进行比对,充分展现GIS技术的先进性;对楼宇经济相关的纳税人进行辅导,提高纳税人申报的及时性、主动性,降低因纳税人主观因素而造成的信息滞后的可能性。

三是提升服务质效。将地理信息技术引入“网上办税服务厅”,畅通财源建设、自然资源、住建管理、楼宇管理等部门的数据共享渠道,打通企业云服务平台信息推送渠道。基于楼宇行业聚集和税收结构分析,有针对性的对具体楼宇和企业筛选推送相关度高的涉税政策信息,使得政策宣传和信息传递的指向性更强、有效性更高。

五、结语

随着国家治理体系和治理能力现代化的深入推进,税收调节市场经济、维护统一公正的法治环境、营商环境的效用日趋突显。GIS技术加深了税收空间大数据在强化征收管理、经济运行研判等领域的应用,通过与楼宇经济的深度融合,使搭建科学、准确、动态、全面的楼宇经济数字平台成为了可能。在此基础上,提高税企双方配合度,疏通GIS技术应用的“堵点“”难点”,从而破除楼宇经济税收管理和服务存在的桎梏,定能为将崂山区打造服务楼宇经济创新发展智能化税务“新样板”增砖添瓦。

参考文献

[1]李明超.城市治理导向的楼宇经济社区发展模式探讨[J].同济大学学报(社会科学版),2017,28(03):66-76

[2]何继新,杨鹏,高亚君.楼宇经济发展影响因素分析——一个扎根理论探索性研究[J].西安电子科技大学学报(社会科学版),2015,25(02):58-67

[3]吴金群.服务与智慧双轮驱动的楼宇经济管理模式及实现路径[J].河南社会科学,2020,28(01):60-68

[4]朱晓萌. 楼宇经济比拼区域竞争新优势[N]. 中华工商时报,2022-09-08(006)

[5]苏奋振,吴文周,张宇,康路,李晓恩.从地理信息系统到智能地理系统[J].地球信息科学学报,2020,22(01):2-10

[6]靳宇.基于GIS的“以地控税”管理信息系统的设计与实现[D].厦门大学,2013.

[7]杨继瑞、杨博维:《都市核心区楼宇经济实态及其困境摆脱》,《专业眼光看经济 经济眼光看中国》2012(06):69

[8]郝慧萍:《优化楼宇产业生态 促进楼宇经济高质量发展》,《商业文化》2022(02):113

![]()

客服QQ:30444492琼网文【2021】1550-113号

增值电信业务经营许可证:琼B2-20210322

出版物经营许可证:新出发龙华出字第(2021)009号

广播电视节目制作经营许可证:(琼)字第00779号

版权所有 ©2002-2024 期刊网(www.qikanchina.com) 琼ICP备2021005105号