中国电力财务有限公司华北分公司 河北省石家庄市 050000

一、财务共享中心简介

为加强企业财务管控、提升财务效率、降低财务成本,越来越多的大型企业开始推行“财务共享中心”建设。截止2021年底,中国财务共享中心已经超过1000家,经济社会的发展、企业规模的不断扩大,为财务共享中心建设带来了良好发展机遇。

(一)财务共享中心的含义

财务共享服务是从一种企业实践上升为一种新型管理思想和管理模式,是一种财务管理的变革。财务共享中心是指将分散的、重复的财务基本业务,从企业集团成员单位抽离出来,集中到一个新的财务组织中统一处理,这个新的财务组织即财务共享中心,通过互联网为分布在不同地区的集团成员单位提供标准化、流程化、高效率、低成本的共享服务,为企业创造更大价值。

(二)财务共享中心的差异

与传统的分散型财务管理模式相比,财务共享集中型财务管理模式优缺点比较如下:

传统分散型和财务共享集中型模式的优缺点

财务管理模式 | 优点 | 缺点 |

传统分散型模式 | 分支机构具备较为灵活的财务管理权力。 | 分散各地的财务人员,业务水平、综合素养不同,导致财务信息传递不及时、财务效率低下。 无法体现出企业在财务资源整合及利用上的整体优势。 |

财务共享集中型模式 | 能够充分体现出公司资源整合的优势,降低运作成本。 有效落实公司财务规章制度,强化财务预算管控,提高财务管理水平。 有利于企业进行长期财务管理规划。 | 企业原有运作形式需要进行大幅调整,需要投入一定成本。 不利于特色化的业务处理。 |

二、财务共享中心的优势

一是有效支持企业发展战略。传统企业的财务管理分散在各地,会使得财务管理效率低下,制约企业集团层面的发展战略实施。而财务共享服务模式将分散在不同分支机构的共同财务业务提取出来,确保财务管理水平与企业发展战略相适应,增强财务核心竞争力和可持续发展能力。

二是有效防范财务经营风险。在财务共享服务模式下,共享中心通过制定统一的财务核算标准和核算流程,实时生成各分支机构的财务信息,将规范的流程固化在各环节关键控制点上,减少人为干预,有效防范内部财务风险。

三是有效提高财务核算效率。依托财务共享平台优势,实现财务、业务相关信息的一次性处理和实时共享,提高财务核算效率、精简财务人员,达到提高运作效率、降低运营成本的效果。

三、集团公司建立财务共享中心的探索

(一)设立财务共享中心

在公司集团总部成立财务共享中心,将集团下属各分公司、子公司财务核算集中管理。功能分配如下:

![]() 分支机构

分支机构

财务部门

![]()

![]()

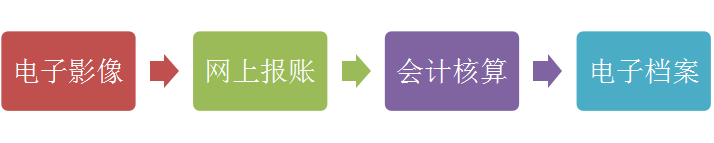

(二)开发网上报账系统

网上报账系统是财务共享服务支撑板块的核心系统,是财务共享服务中会计流程再造的关键所在。网上报账系统前端是电子影像系统(前期可通过手工扫描进行),实现业务数据和票据电子影像的采集;同时连接财务预算系统,实现相关审核及审批;后端连接ERP核算系统、电子档案系统,实现业财一体化和档案管理的电子化和自动化。

(三)修订完善财务规章制度

制定统一的财务制度,是财务共享中心的运营基础。按照财务业务权限划分,重新修订会计制度和财务管理流程,厘清代表处、区域分公司财务共享中心、财务部门职责,实现财务信息的集中分析和分发,增强财务集中管控能力。

(四)对财务业务流程进行再造

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

1.填单扫描。各分公司业务人员在业务活动完成后开始报销,员工填写报销单,并将发票等实物票据提交至本单位扫描员,扫描员首先检查实物票据是否正确、合规、齐全,如果不齐全,需要补充欠缺资料,如果齐全,扫描员扫描实物票据作为单据附件,进入后续审批节点。分公司领导对报销事项的真实性进行审查,审批通过后方可以进行后续流程。

2.会计审核。报销单线上流转到财务共享中心,中心的费用会计对单据及票据影像进行审核,确认票据合法、合规、符合付款要求,财务共享中心费用会计对申请单及票据影像进行审核。

3.出纳付款。财务共享中心的出纳根据资金计划进行付款,付款后由往来会计生成付款凭证。

4.档案归档。扫描员定期把纸质资料邮寄到财务共享中心,中心的归档员将电子影像与实物进行稽核匹配并归档。

1

客服QQ:30444492琼网文【2021】1550-113号

增值电信业务经营许可证:琼B2-20210322

出版物经营许可证:新出发龙华出字第(2021)009号

广播电视节目制作经营许可证:(琼)字第00779号

版权所有 ©2002-2024 期刊网(www.qikanchina.com) 琼ICP备2021005105号