(浙江龙泉农村商业银行股份有限公司·浙江龙泉·323700)

摘要:随着监管部门对金融机构的消费者权益保护工作日益重视,同时消费者权益保护工作审计的成果已然成为监管部门评价该商业银行对消保工作是否重视、消保监督机制是否强化的重要标准之一。根据《银保监会关于银行保险机构加强消费者权益保护工作体制机制建设的指导意见》的相关要求,内部审计部作为风险管理第三道线应充分好消费者权益保护的作用,及时提示消费者权益保护工作中存在的管理漏洞和不足,防范和化解消费者权益保护事件导致的信用风险、监管风险和声誉风险,提升消费者权益保护工作水平。

关键词:消费者权益;审计思路;保护审计

一、消费者权益保护审计的思路

在审计开展前,通过多次的分析与研讨,确立本次审计重点主要为消费者权益保护工作制度体系建设、制度执行可靠保障、工作开展情况、内部考核与管理等方面。从两个角度作为切入点,一是从金融为民角度出发,针对群众反映强烈的问题,重点查找问题产生的原因。深入了解金融消费者的现实需求和对金融机构的满足程度,查找实际问题的表现形式及产生根源,并提出针对性的监管建议。二是坚持风险导向,密切关注监管部门和金融机构金融消保工作对于防范金融风险的实际效果。

本次审计以现场审计与非现场审计相结合方式进行。现场审计通过访谈、调阅资料、抽查监控等方式进行,非现场审计根据相关部室提供的记录进行分析、评价,以达到提高消费者权益保护工作质效,促进金融服务行为规范,提升服务质量的目的。

二、消费者权益保护审计的方法

在审计中,主要围绕《金融消费者权益保护实施办法》《银行业消费者权益保护工作指引》《银保监会关于银行保险机构加强消费者权益保护工作体制机制建设的指导意见》等,运用全流程梳理重点检查制度体系的完备性、制度执行的可靠性、工作开展的有效性、内部考核与管理的得当性等方面存在的问题。

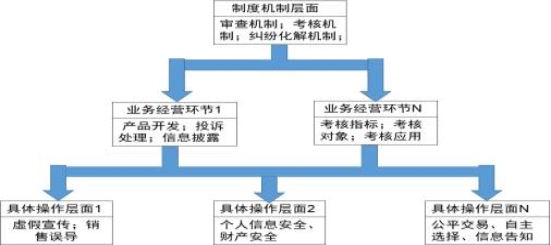

全流程梳理,即从业务角度切入进去开展审计,把整个业务流程中与消费者权益相关的环节和控制节点梳理清楚,只有找到业务流程中影响客户权益的重要节点,才能精准地发现消费者权益保护工作上存在的问题,进而针对性地解决问题、并提出促进改善的方案。在审计实操中,用结构化思维将业务全流程梳理至少分为三个层面:制度机制层面、业务经营环节层面、具体操作层面,再对消保内部审计重点进行梳理,如图

业务全流程三层结构图

(一)制度机制建设情况

制度机制层面主要是了解公司消费者权益保护规章制度和体制机制的建设情况,包括消费者权益保护治理和组织架构、审查机制、信息披露机制、考核机制、教育宣传规划等。在这个层面,主要是解决“要查什么”的问题。内部审计人员对照制度和要求,可以发现一些问题,但也很容易浮于表面。从另一个角度,则又是审计发现的最终落脚点,按照全流程梳理要求在第二、三层面发现的问题,需要顺着流程链条追溯引发问题的根源,是否存在机制运行不畅、制度缺失、体制僵化等问题。

(二)业务经营环节

业务经营环节,主要是关注涉及消费权益保护的各具体业务流程和管理流程是否健全,内控是否存在漏洞。在这个层面,内部审计人员要将消费者权益保护按照工作流分解成一个个业务环节或管理环节,了解每个环节的具体要求和操作行为。比如重点关注信息披露的具体流程和披露内容的完整性;是否在产品设计开发、定价管理等环节就可能影响消费者权益的业务规则、收费、保障等因素进行评估,并进行审查;是否将消费者权益保护工作纳入组织绩效和个人绩效考核体系中,重要考核内容和关键考核对象是否完整,是否将消费者权益保护考核结果纳入问责体系。

(三)具体操作层面

业务经营环节的完成是一个个具体操作组成的,在操作层面主要关注具体操作行为或服务提供是否合规。比如理财销售过程中是否夸大产品收益,掩饰产品风险信息,作出虚假或误导消费者的解释宣传;是否在充分尊重消费者知情权的前提下,由消费者自主选择、公平交易;是否存在强制捆绑销售或诱导搭售的情况;协议条款、合同文本等是否存在排除、限制消费者正当权益或有附加条件的行为;是否存在无授权或超范围采集以及泄漏等行为。

三、消费者权益保护审计的发现

(一)内部控制机制不够健全。

一是消费者权益保护内部考核机制不够完善,虽已制定《消费者权益保护工作考核评价办法》,但未明确考核对象、指标、方式、周期等重点内容。二是未明确消费者权益保护工作委员会议事规则,包括主要工作职责,工作程序、议事规则等。

(二)组织架构设置不够完善。

一是仅在制度中提及设立专门机构或指定内设机构负责处理消费者投诉工作,但未明确消费者权益保护专职部门或者指定牵头部门,也未明确部门及人员职责。二是虽然已成立消费者权益保护工作委员会,但由于部分成员已转岗未及时调整成员名单。

(三)信息披露落实不够到位。

一是未按规定披露消费者权益保护工作相关信息。二是某支行理财销售人员变更后其销售资格未在专区内进行公示。

四、消费者权益保护审计的启示

为有效发挥内审部门对消保工作的监督作用,笔者通过本次消费者权益保护工作审计同时结合自身的思考,得出以下三点启示:

一是强化数据模型运用。通过自动化的审计监测与预警,批量的审计模型运行,持续审计监测,延伸审计机构层级,同时将现场审计与非现场审计进行有效结合,各有侧重,互相补充,相辅相成,构建成一个完整而且有效的审计监督体系,从而降低审计风险。

二是优化管理机制运用。通过对管理机制进行有针对性的改良和重整,让其与消保工作风险水平匹配,并通过定期对消保工作经营管理中的举措及成效进行评价,来应对消保风险暴露外部性和滞后性的相关问题。

三是细化整改监督机制。通过在后续审计中及时跟踪消保工作问题的整改进度,对消保管理部门工作落实整改监督责任情况进行评价,堵塞制度及流程层面的漏洞,从源头上阻止同类问题的再次发生。

参考文献

[1]姜静敏,孙欣.金融消费者权益保护审计调查的实践与思考[J].中国内部审计,2022(10):49-53.

[2]谢佳颖.线上问卷调查在人民银行重大政策审计调查中的运用——以消费者权益保护审计调查为例[J].北方金融,2022(07):93-95.

1

客服QQ:30444492琼网文【2021】1550-113号

增值电信业务经营许可证:琼B2-20210322

出版物经营许可证:新出发龙华出字第(2021)009号

广播电视节目制作经营许可证:(琼)字第00779号

版权所有 ©2002-2024 期刊网(www.qikanchina.com) 琼ICP备2021005105号