四川大学 经济学院

【摘要】LPR改革是我国在综合考量国内外经济形势后做出的重要改革,其进一步推进了我国的利率市场化进程,同时疏通了利率传导渠道,有效缓解了中小企业融资难融资贵的问题,有利于国家在宏观调控中精准滴灌,让资金更好地支撑实体经济。特别地,LPR改革后新增的五年期以上报价,直接影响了房贷的利率水平,由对应期限的LPR加点形成的贷款利率取代了之前的固定利率,房贷也随之变化。

【关键词】LPR改革;利率市场化;房贷利率

引言

2013年,中国人民银行正式取消了对贷款利率浮动下限的管控,标志着贷款利率启用市场化定价,正式推出了LPR的集中报价和发布机制。但该方案在提出后的几年实践中,出现了大量的问题,除了利率“双轨制”[1]无法破除外,其问题还主要集中在流于形式、市场属性低、中小行参与度低以及期限局限性上,特别是原LPR仅有一年期的报价,这就将庞大而重要的房贷市场排除了在LPR的调控范围外了。因此,2019年8月16日,国务院正式提出了LPR改革,紧接着,在当年的8月20日,中国人民银行发布公告要求各银行须根据新的市场机制向全国银行间同业拆借中心定期报告最佳客户贷款利率。

一.LPR的定义

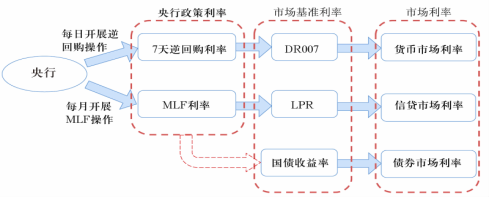

LPR(Loan Prime Rate,贷款市场报价利率),指的是商业银行对其最优质的客户执行的贷款利率。LPR不是人民银行直接发布的利率,而是来源于18家主要银行(包括 4大国有银行,6大商业银行、城商行、农村商业银行、外资银行和民营银行各2家)的报价算出来的。每个月20号18家银行上报对MLF(中期借贷便利)的贷款利率加点,然后去掉其中的最高分与最低分,对剩下的16家取平均数得到最终报价。虽然人民银行规定了MLF利率的下限,但是银行的自主性增加了,有钱放贷则加点报价就低,无钱放贷则报价就高,这样的机制使得LPR更加贴近市场利率。

图一:LPR在我国利率体系中的位置

资料来源:中国人民银行

二.利率市场化下的LPR改革(2019)

(一)LPR改革的背景

1.国内外经济形势

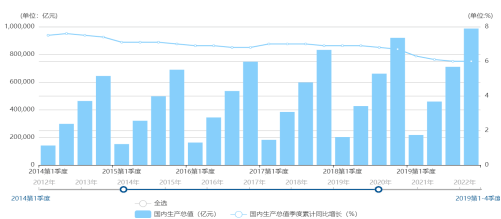

近年来,中国经济的增速逐步放缓,2017-2019年三年间,我国经济的增速分别为 6.9%、 6.6%和 6.1%。刘元春指出,中国经济目前面临以下几点主要挑战: 第一是总需求放缓速度较快 ;第二是成本和收益双重挤压导致企业利润快速收窄;第三是投资增速下滑。同时,他还强调中国经济已经步入新常态下的新阶段,像庸政、懒政这样导致经济下行的新“病因”也在出现。面对这样的新情况,政府需要谨慎细致地运用各项政策和工具,施行新的解决办法,未来决策层需拿出更多的政策工具来应对新情况和新问题[1]。

图二:近五年(2014-2019)我国GDP走势

数据来源:国家统计局

从1996年开始,我国一直致力于利率的市场化改革,并且在名义上,我国在2015年就基本完成了利率的市场化,但是事实上由于国内的金融市场还不够成熟,并没有实现真正意义上的市场化定价。最主要的问题就是利率双轨制所造成的实体经济,特别是其中的中小企业融资难、融资贵的问题。因为目前的情况下,我国的金融市场仍然是以间接融资为主,那么政府的货币政策目标就要通过银行来传递出去,但是利率的双轨制割裂了传递的途径,银行仍以参照贷款基准利率定价为主,个别银行设定贷款利率隐形下限(如贷款基准利率的0.9倍),阻碍了市场利率政策的传导。贷款基准利率的僵化使得央行释放流动性无法真正惠及实体企业。所以当前的利率市场化的改革方向就是要破除利率双轨制以及培育市场基准利率体系,而这个培育的市场基准利率就是我们现在的LPR。改革LPR的形成机制,是为了能够提高LPR的市场化程度,发挥好LPR对贷款利率的引导作用,促进贷款利率“两轨合一轨”,解决双轨制问题,提高利率的市场传导效率,推动降低实体经济融资成本。可以说,LPR机制的完善是我国国内利率市场化的关键一步。

(二)LPR改革的内容及意义

与原有LPR形成机制相比,新LPR存在以下6个方面的差异:

一是,报价频率从每日改为每月,保持利率月内稳定。报价频率由每日报价降低至每月报价,可以避免LPR波动频繁,保证银行贷款定价保持相对稳定,以免银行贷款过于频繁的调价引起混乱。

二是,LPR报价行从10家扩展到18家,报价的银行更加多样化,也更具代表性。新LPR报价行是在原有的10家全国性银行的基础上,新增了城商行、农商行、外资银行和民营银行各两家。新增的报价行都是在同类型的银行中贷款市场影响力较大、对贷款的定价能力较强、服务小微企业效果较好的中小银行,能够有效增强LPR的市场代表性。

三是,计算规则从加权平均改为算数平均,可适度反映中小行的价格。新LPR机制则是采取了简单的算术平均,可以避免大型银行占据过大的权重,从而把中小银行的报价被平均掉,有助于LPR报价真实地反映各类型银行的真实贷款利率水平。

四是,期限增加了5年期以上品种,为长期贷款定价的提供参考。旧LPR只有1年期品种,新LPR在此基础上增加了5年期以上期限品种,共两个期限。

五是,定价规则改为公开市场操作利率加点的模式,有利于利率政策的传导。新LPR报价要求在公开市场操作利率(根据人民银行发布的消息,主要指中期借贷便利利率,MLF,Medium-term Lending Facility)加点形成。

六是,新LPR更强调各行的贷款定价应用,应用情况纳入MPA(宏观审慎体系)等相关考核。

改革后,利率双轨制、流于形式、市场属性低、中小行参与度低以及期限局限性等问题得到了有效解决,同时提高了利率的传导机制的灵活性和稳定性,增强了国家宏观调控的有效性。

三.固定利率到LPR,房贷怎么变?

(一)固定利率房贷

固定利率房贷是指个人在与银行签订贷款合同时,协议在一定借款期限内不论市场利率如何波动,借款人都须以约定利率(参考贷款基准利率)支付贷款利息的个人住房贷款。这种房贷方式的有点也是非常明显的,在固定利率的条件下,该方式可以帮助购房者防范利率波动的风险、有效规避今后利率变动引发的利息支出的不确定性。但是其缺点也是显而易见的:从个人角度来说,选择固定利率,在经济下行时,就享受不到利率下降;而从国家角度来说,选择固定利率无疑是弊远远大于利。选择固定利率降低了国家的宏观调控能力,尤其是宏观风险调控能力。 经济下行,国家下调利率,无法快速缓解大量濒临断贷的购房人的还款压力,会引发断供潮,影响房地产金融市场稳定。经济上行,可能会提高利率, 防止房地产市场过热,而这又无法对这部分人施加影响。

为什么国家要转换成LPR为基准定价? 其根本原因就在于,这是有利于国家根据实际经济情况进行宏观调控,稳定房地产金融市场,防止发生系统性金融风险。维护金融体系稳定,防范系统性风险是金融工作永恒的主题。

(二)LPR对房贷是升是降?

使用LPR的好处是显而易见的:首先,对比固定利率房贷,采用LPR定价是可以享受利率下行时利息降低的;同时,国家又能对房地产市场进行有效的调控。那么现阶段使用新政策定价对房贷到底是什么影响呢?新政策后的房贷利率 =LPR + 加点幅度,房贷是升是降主要还是看LPR会怎么变化。根据上文的叙述,我们知道LPR是能够有效反应市场的,是有可能上升也有可能下降的,这是取决于国内外经济形势的变化和央行的宏观调控政策。

一方面,我们从宏观角度来看经济形势发展:2020年,新冠肺炎疫情 “黑天鹅” 事件的突发,给原本就增长动力不足、增长态势疲软的世界经济又增添了一项巨大的冲击。三年的新冠疫情对于世界经济的负面影响修复也是任重而道远。其次,全球局势持续紧张:缅北战事又起,俄乌战争持续进行,欧洲出现能源危机,全球通胀压力增加……局势恶化将进一步导致全球经济形势的持续恶化,房贷利率似乎有一定下调的理由。

但另一方面,目前中国政策目标的主基调仍然是调控房地产市场, 坚持 “房住不炒” 的原则,房贷利率应该还是会维持在一个较高的水平;同时,为了更好地引导资金流入实体经济行业,精准滴灌,而不是流入房地产行业去助长房地产泡沫,房贷利率也不会出现大幅下跌。加之,近期美联储加息幅度大,人民币持续贬值已经跌破7,持续的贬值压力可能也会迫使央行提高利率水平。

所以说,短期来看,贷款利率既可能上行,也可能下调。

图三:LPR走势图

数据来源:中国人民银行

从长远来看,未来利率的高低,其实就是看国家未来发展的情况。在疫情的三年,我们总是能妥善安置病人,及时运输医疗物资,快速控制疫情,极大地彰显了我国社会主义制度“集中力量办大事”的优越性。同时,2023年是我国一带一路倡议提出十周年,在人类命运共同体的理念下,在一带一路创建的平台上,中国愿意和世界各国共商共建共享,积极承担大国责任,在世界经济低迷地当下,给世界经济注入新的中国力量。我们有理由相信在未来中国也会持续进步,国际地位越来越高,对外开放的大门越敞越大,那么必然会带动利率下行,而且未来利率市场化程度越来越高, 购房者使用“LPR +加点” 的浮动利率方式有很可能受益。

参考文献

[1]熊枘. LPR改革对于房贷的影响[J]. 福建质量管理,2020(19):110-111. DOI:10.3969/j.issn.1673-9604.2020.19.085.

[2]梅琳. 浅谈LPR和利率市场化改革[J]. 中外交流,2021,28(1):535-536.

[3]郭栋. 利率市场化与LPR改革[J]. 中国金融,2020(4):45-46.

[4]谭霞. LPR利率机制对购房者的影响有多大?[J]. 科学与财富,2020(9):281.

[5]房贷利率"LPR转换"知多少[J]. 投资与创业,2020(6):7-8.

[6]肖智星. 房贷新政利率重定价周期选择研究[J]. 全国流通经济,2020(7):146-148. DOI:10.3969/j.issn.1009-5292.2020.07.070.

[7]杜青松. 房贷利率挂钩贷款基础利率对房地产公司股票价格的影响[D]. 内蒙古:内蒙古大学,2020.

[8]李强.中美贸易战长期性及其影响 [J].合作经济与科技, 2019, (21).

![]()

[1] 利率“双轨制”是指货币市场中完全市场化的利率和存贷款市场由政府决定的基准利率并存且难以传导的状态。

客服QQ:30444492琼网文【2021】1550-113号

增值电信业务经营许可证:琼B2-20210322

出版物经营许可证:新出发龙华出字第(2021)009号

广播电视节目制作经营许可证:(琼)字第00779号

版权所有 ©2002-2025 期刊网(www.qikanchina.com) 琼ICP备2021005105号