兰州财经大学国际经济与贸易学院

【摘要】随着全球区域经济一体化迅速提升,各国之间贸易开放度不断提升,关税壁垒与非关税壁垒逐渐引起各国重视。随着国际经济与政治形势的改变,《区域全面经济伙伴关系协定》(RCEP)于2022年1月1日正式生效,也使得中国与东盟的贸易往来加深,这对于区域经济一体化进程起到了极大的促进作用。本论文旨在立足于区域经济一体化理论,并使用GTAP模型对中国与东盟经济效应变化进行分析。本文首先对中国与东盟经贸现状进行分析,来阐述中国与东盟贸易合作的必要性。其次,对区域经济一体化的经济效应相关理论知识进行梳理。最后,对中国与东盟关税减让程度进行假设,并使用GTAP模型,研究RCEP生效的宏观经济、贸易效应和产业效应。结果表明,在RCEP生效后推动了中国与东盟的贸易合作、扩大进出口规模,改善了中国与东盟的福利水平。最后,根据分析结果提出了相应的政策建议。

【关键词】 RCEP 中国 东盟 经济效应

一、中国与东盟经贸基础与现状

(一)中国与东盟经贸合作基础

东盟各成员国的经济结构存在较大的差异性,既有像新加坡这样的发达经济体,也有像缅甸、柬埔寨、老挝这样比较落后的发展中经济体。从三次产业结构来看,中国农业明显低于联盟内的大多数国家,且在东盟内大多数国家的经济在很大程度上都依赖于农业。在联盟中马来西亚与泰国与我国的产业结构重叠性高,在双方合作加深的过程中通过有效的竞争优化了区域内的资源配置,产生有利于双方福利水平提升的贸易创造。

就制造业内部结构来看,中国与联盟国家存在明显的差异。就总体而言,中国制造业明显高于联盟中国家,代表较高技术水平的机械和交通设备在制造业中占较高的比重,其他制造业分布均衡,没有明显的短板。联盟内的国家,越南、马来西亚制造业水平略低于中国,代表较高技术水平的机械和交通设备都高于中国水平,但两国在制造业中都存在明显的短板,马来西亚纺织服装业仅占其制造业的2%,就越南而言其化学工业仅占其制造业的4.2%。老挝是联盟内制造业占比最低的国家,其制造业仅占其GDP的7.7%,其制造业主要集中在食品饮料烟草价格与纺织服装行业,明显高于居于较高技术水平的机械与交通设备制造业。对于联盟内经济发展水平最高的新加坡其制造业更有明显的短板存在,其制造业主要集中在机械与交通这类高技术水平制造与,对于食品饮料烟草加工与纺织服装这样的轻工业占比还不足其制造业的5%。就高新技术行业占比来说,联盟内占比最高的新加坡超过了其产业占比的85%,而对于文莱、柬埔寨中高新技术占比还不足其产业的5%,马来西西、泰国、越南这些国家与中国中高新技术占比则较为相似。

表 1.1 东盟经济体与中国三次产业与制造业结构(%)

国家 | 农业 | 工业 | 服务业 | 制造业 | 中高新技术 | |||||

GDP占比 | 食品饮料烟草 | 纺织服装 | 机械和交通设备 | 化学工业 | 其他制造业 | |||||

文莱 | 1.2 | 59.1 | 41.5 | 15.8 | 3.3 | |||||

柬埔寨 | 22.7 | 34.6 | 36.6 | 16.2 | 0.3 | |||||

印度尼西亚 | 13.7 | 38.3 | 44.4 | 19.9 | 37.3 | |||||

老挝 | 16.3 | 32.4 | 41.0 | 7.7 | 33.4 | 15.7 | 0.9 | 2.3 | 47.7 | 3.8 |

马来西亚 | 8.2 | 36 | 54.8 | 22.3 | 11.6 | 2 | 31 | 9.3 | 46 | 44.0 |

菲律宾 | 10.2 | 28.4 | 61.4 | 17.7 | 32.8 | 3.4 | 39.6 | 5.8 | 18.5 | 47.3 |

新加坡 | 0 | 23.6 | 71.7 | 20.0 | 4.8 | 0.2 | 62.5 | 18.5 | 14.1 | 86.4 |

泰国 | 8.7 | 33.2 | 58.1 | 25.5 | 41.4 | |||||

缅甸 | 20.9 | 38.6 | 40.5 | 24.8 | 24.9 | |||||

越南 | 12.7 | 36.7 | 41.8 | 23.9 | 12.4 | 16.2 | 30.3 | 4.2 | 37 | 39.5 |

中国 | 7.7 | 37.8 | 54.5 | 26.3 | 11.8 | 10 | 24.5 | 10.8 | 42.8 | 41.2 |

注:农业、工业、制造业和服务业增加值占 GDP 比重为 2020 年数据;中高新术产品、食品饮料烟草、纺织服装、机械和交通设备、化学工业和其他制造业占制造业增加值比重为2020年数据。文莱、柬埔寨、印度尼西亚、泰国、缅甸五国存在部分数据缺失。资料来源:世界银行 WDI 数据库,https://datatopics. World bank. org/world development indicators/

中国与东盟在经济结构之既存在互补性有存在一定的相似性[1]。对于双方经济结构的互补方面而言,中国在钢铁、水泥、平板玻璃、造船、光伏等优势产业已经达到饱和,这既是对资本、人力资源等生产要素的极大浪费,又阻碍了结构效率的提升和产业升级,因而面临产能向外转移的需要。而这部分优势产能却高度契合了亟待建立完善本国工业体系的东盟部分国家的工业化需求,两者合作既有助于推动联盟国家产业体系的建设,提高产品多样性,降低普遍性,又有助于释放生产要素,推动中国产业深化与升级[2]。就双方产业结构的相似性而言,双方相似的产业结构,在贸易条件改善的情况下,进一步改善了本国市场的产品竞争环境。是推动各国企业积极进行技术创新的强大推动力,使得各国的生产率水平得到进一步提升。其次,在双方产业结构相似的情况下,贸易条件的改善,会使得区域内的资源配置水平得到进一步优化,促使贸易创造效应的产生,使得贸易双方得福利水平的到改善。

(二)中国对东盟经贸合作现状

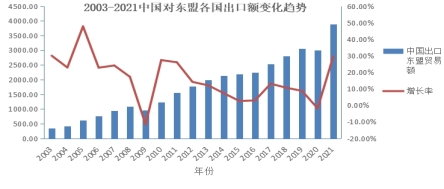

1.中国对东盟出口贸易额较高,增速较快

在2003年到2021年期间,中国对东盟出口贸易额迅速增长,从336.96亿美元增长到了3884.42亿美元,增长了11.52倍,而同期中国的出口额仅仅增加了不足10倍。且东盟从中国进口贸易额年均增长率达到了17.0%,超过当期国内生产总值。其中,在2003年到2008年东盟对中国的进口贸易呈现平稳递增趋势,年均增长率达到32.9%。受2008年全球金融危机的冲击,2009年东盟对中国的进口贸易额首次出现了负增长。在2010年到2014年,东盟对我国的进口贸易得到一定程度回暖,但其处于一个较低的增长水平。2015、2016年由于全球进行形势下行压力,使得东盟对中国的进口贸易额再次跌入谷底。在之后几年中,由于中美经贸摩擦与全球疫情的影响,使得东盟对中国的进口贸易额一直处于较低的增长水平。

图 1 .1 2003-2021中国对东盟各国出口额 (单位:亿美元)

资料来源:东盟统计数据库,https://data.aseanstats.org/

2.中国对东盟出口贸易较为集中

中国对东盟的出口贸易主要集中在泰国、越南、新加坡、马来西亚与印度尼西亚这几个国家。对于文莱、柬埔寨、老挝与缅甸的出口贸易还不足对东盟总出口贸易的5%。在2014年之前,新加坡对中国贸易的进口量一直保持东盟十国第一的位置。2014年之后越南超过新加坡,跃居第一的位置。究其原因,主要是由于近几年我国在全球产业价值的位置开始上移,部分产业转移至海外,再加上近些年来中美经贸摩擦进一步恶化更是加剧了我国企业转移海外的现象。越南正是承接我国产业转移的主要地点,劳动力要素丰裕,成本处于较低的水平,而我国转移的大部分产业也为劳动密集型产业[3]。因而,近几年来越南对我国的贸易进口量一直处于较高的状态。

表1. 2 2003-2021中国对东盟各国出口贸易比重 (单位:%)

年度 | 文莱 | 柬埔寨 | 印度尼西亚 | 老挝 | 马来西亚 | 缅甸 | 菲律宾 | 新加坡 | 泰国 | 越南 |

2003 | 0.19 | 0.67 | 8.78 | 0.13 | 24.03 | 0.78 | 5.33 | 32.84 | 17.99 | 9.26 |

2004 | 0.18 | 0.71 | 8.59 | 0.19 | 23.77 | 0.74 | 5.57 | 33.89 | 17.13 | 9.25 |

2005 | 0.15 | 0.70 | 9.55 | 0.30 | 23.48 | 0.47 | 4.86 | 33.61 | 18.17 | 8.70 |

2006 | 0.16 | 0.69 | 8.84 | 0.03 | 20.70 | 0.53 | 4.86 | 36.39 | 18.08 | 9.73 |

2007 | 0.17 | 0.70 | 9.25 | 0.05 | 20.28 | 0.61 | 4.29 | 34.25 | 17.37 | 13.04 |

2008 | 0.16 | 0.85 | 13.96 | 0.12 | 17.07 | 0.61 | 3.89 | 30.84 | 18.25 | 14.23 |

2009 | 0.16 | 0.85 | 13.96 | 0.12 | 17.07 | 0.61 | 3.89 | 30.84 | 18.25 | 14.23 |

2010 | 0.14 | 0.94 | 13.79 | 0.15 | 16.81 | 0.78 | 4.01 | 27.38 | 19.72 | 16.28 |

2011 | 0.14 | 1.12 | 16.92 | 0.28 | 15.96 | 1.13 | 4.20 | 24.69 | 19.69 | 15.87 |

2012 | 0.17 | 1.26 | 16.62 | 0.29 | 16.81 | 1.28 | 4.04 | 22.45 | 20.90 | 16.18 |

2013 | 0.21 | 1.51 | 15.06 | 0.28 | 17.01 | 1.82 | 4.32 | 22.18 | 19.03 | 18.60 |

2014 | 0.17 | 1.74 | 14.40 | 0.27 | 16.60 | 2.36 | 4.92 | 20.88 | 18.10 | 20.56 |

2015 | 0.17 | 1.81 | 13.48 | 0.33 | 15.18 | 2.93 | 5.26 | 19.30 | 18.82 | 22.71 |

2016 | 0.15 | 2.03 | 13.71 | 0.37 | 15.27 | 2.41 | 7.09 | 18.02 | 18.71 | 22.24 |

2017 | 0.25 | 2.08 | 14.08 | 0.59 | 15.08 | 2.41 | 7.28 | 17.84 | 17.42 | 22.96 |

2018 | 0.58 | 2.19 | 16.21 | 0.46 | 15.47 | 2.22 | 8.25 | 17.69 | 13.60 | 23.33 |

2019 | 0.22 | 2.46 | 14.71 | 0.55 | 13.87 | 2.11 | 8.76 | 16.07 | 16.49 | 24.75 |

2020 | 0.19 | 2.35 | 13.22 | 0.43 | 13.70 | 2.18 | 7.34 | 15.86 | 16.63 | 28.09 |

2021 | 0.15 | 2.37 | 14.48 | 0.34 | 14.22 | 1.08 | 7.90 | 14.04 | 17.13 | 28.28 |

资料来源:东盟统计数据库,https://data.aseanstats.org/

二、理论模型

(一)自贸区经济效应的理论分析

本文主要对静态的贸易创造效应、贸易转移效应与贸易偏转效应与动态的规模经济效益、竞争效应进行理论分析。

1.贸易创造与贸易转移效应

所谓贸易创造,是指在关税同盟或自由贸易区内部关税取消之后,同盟或自贸区内一国的高生产成本产品消费转变为对成员国低生产成本的产品消费,该效应也可分解为消费效应与生产效应。贸易转移是指自贸区或关税同盟的成立,使得同盟内一国从同盟外部低成本进口转变为同盟成员国的高成本相同产品进口。

如图2.1所示,以A国为例,横坐标为产品产量或消费量,纵轴为产品的价格水平,DA和SA分别表示该国的供给与需求曲线。在AB两国之间未形成关税同盟时,此时A国从BC两国进口产品是加征为t的关税,A国从C国进口的价格水平低于在A国的均衡价格水平,此时A国对商品的进口数量为Q1-Q2,此时A国关税收入为t(Q1-Q2)。

A国与B国成立关税同盟后,假设A国取消了对B国商品关税的征收,并对C国施行统一关税t。此时PC+t>Pb,A国选择从实行零关税的B国开始进口。此时A国对商品的进口数量为Q3-Q4。由于关税同盟使A国放弃Q2-Q4的生产转由价格更低的B国进口,降低了国内生产成本,创造了生产效应,同时由于进口量的增加和商品价格的下降产生了消费效应。

贸易转移指贸易方向的转变,此时A国放弃从非成员国C的进口,进而转向B国进口,而在B国进口的成本大于C国进口,在贸易转移的过程中,虽然消费者剩余增加,但是A国从C国进口的税收收入减少,其中(Q1-Q2)为贸易转移。

图2.1贸易转移与贸易创造效应

2.贸易偏转效应

在自由贸易区内各国对区域外国家所征收的税收存在差异,因而在自由贸易区内存在贸易偏转效应。所谓贸易偏转是指利用成员国之间的关税差异,从关税最低的国家进口商品以便在其他成员国销售。在贸易区内,虽然适用原产地原则,但其仅仅可以限制直接性贸易偏转。

假设两个国家,H和P,两国各自实施不同关税,P国实施较低关税PWTP,H国则实施较高关税PWTH。假设在两国形成自贸区后,启用原产地原则以避免世界其余地区商品通过P国流向H国,其可以在一定程度上规避直接偏转。

如图2.2所示,H国的需求曲线为DH,此时H国均衡价格为PH。此时,H国对本国市场供给为N,P国将以NN1的数量供给H国。在自由贸易区内,P国可以以高于PFAT的价格供给H国市场,直至其全部供给能力为止,而国内市场的缺口,则可以从世界上其他地区以PFAT以下的价格水平进口,以弥补国内市场的缺口。贸易流动的这种0变化,称为间接贸易偏转,即P国以区外产品代替区内产品。

图2.2贸易偏转效应

3.规模经济效应

规模经济效应意味着,随着生产与经营规模的扩大,厂商所获得收益越大。即厂商或行业生产规模的扩大,使得其平均生产成本降低。在建立自贸区之后,区域内的生产要素和资源得到重新配置,使得一国低效率要素和资源转移到高效率的另一国。同时,各国突破了单个市场的限制,市场容量迅速扩大。各成员国的生产者可以通过组织大规模生产,降低生产成本,从而提升自贸区内居民的福利水平。

(二)GATP模型的应用

本文采用GATP模型,来分析中国与东盟自由贸易化程度加深后的经济影响。GATP模型是美国普渡大学和研究机构共同开发的全球贸易分析数据库,模拟不同贸易政策情况下,各国GDP、福利水平、进出口贸易等方面的变化,其理论基础是新古典经济理论,可计算一般均衡模型,为各国贸易政策的制定提供参考依据[4]。

本文采用的是GATP模型,数据来源与与其配套的第九版数据库,其中包括世界上140个国家和地区、57个部门、5中生产要素。假定中国与东盟贸易自由化水平提升,对东盟与中国会产生的影响,主要包括贸易条件、进出口规模等方面。

在全球贸易中,美国、德国都有着举足轻重的作用,根据本文研究目的和对象,将GTAP模型原有国家分为5组,分别是中国、东盟十国、美国、德国以及其他国家和地区。在产业方面,根据RCEP贸易协定,本文将GTAP模型中原有的65个产业划分为9个产业组,将贸易沟通产业组与其他服务业产业组合并为服务产业组。

对于情景设置,本文通过设定关税(模型通过tms冲击来实现)和非关税贸易壁垒(模型通过ams冲击来实现),来模拟RCEP贸易协定签署后在不同关税和技术性壁垒下的经济效应,最后使用RunGTAP软件求出一般均衡解,如表2.1所示为五种情景设置。

表 2.1模拟情景设置

情景 | 内容 |

1 | 对中国、东盟服务业关税降低50% |

2 | 对中国、东盟其余产业关税降低50%,服务业进口关税降低100%, |

3 | 对中国、东盟其余产业关税降低75%,服务业进口关税降低100%, |

4 | 对中国、东盟所有产业关税降低100% |

5 | 对中国、东盟所有产业关税降低100%,同时对非关税壁垒降低10% |

三、中国东盟自贸区经济效应分析

(一)经济增长效应

由表3.1的模拟结果可知,各情景下中国与东盟的GDP均有不同程度的提升,意味着RCEP的签订对两国的经济增长带来了积极影响。这说明随着中国与东盟贸易自由化水平不断改善,两国的经贸往来更加频繁,产生了贸易创造效应,两国之间贸易往来的不断加强进一步拉动两国经济增长

[5]。随着各国贸易政策的逐步放开,与东盟相比中国实际GDP的增长更为显著,从情景1的0.0112%增长到0.1425%。

根据情景1,中国与东盟的实际GDP都有一定程度的提升,说明对该类产业关税的削减有利于促进中国与东盟的经济发展。根据情景2-4,表明中国与东盟其他产业对关税水平的削减力度越大,对其经济的促进作用更加的显著。对于东盟实际GDP的增长并没有较大程度的变动;且在同一情景下,关税的削减对东盟经济的促进作用更为显著,原因在于由于东盟国家内的产业体系并不完善,使得在其他产业关税水平逐步下降的过程中对东盟实际GDP的变动率并没有较大程度的影响。

而对于世界上其他地区的实际GDP则有不同程度的下降,其中对美国实际GDP的消极影响最大。这是由于在RCEP建立之后,原先与其他国家或地区贸易的商品部分转移到了自贸区内,产生了贸易转移效应;同时,由于各国并没有统一的对外关税水平,产生了贸易偏转效应,使得其他国家和地区的实际GDP减少。但总体来看,由于中国与东盟的贸易量总量相对较大,偏转与转移的贸易量较大,所以对其他国家或地区的宏观经济的负向影响也较大。

表 3.1 各情景下实际GDP的变动率 单位:%

情景1 | 情景2 | 情景3 | 情景4 | 情景5 | |

德国 | -0.0073 | -0.0165 | -0.0229 | -0.0355 | -0.0347 |

美国 | -0.0109 | -0.0246 | -0.0338 | -0.0523 | -0.0542 |

中国 | 0.0112 | 0.0509 | 0.0860 | 0.1563 | 0.1425 |

东盟 | 0.1204 | 0.1588 | 0.1490 | 0.1295 | 0.1231 |

其他国家和地区 | -0.0607 | -0.1456 | -0.2062 | -0.3272 | -0.3240 |

数据来源:根据RunGTAP模拟结果整理而来

(二)福利效应

在GATP模型中使用EV来表示经济福利,其中包括生产者与消费者剩余,单位为百万美元。从表3.2中可以看出,在RCEP建立后,两国的福利水平都有不同程度的提升,而对于RCEP之外的国家与地区其福利受损,其中对美国福利影响最大。在RCEP建立后,使得资源在区域内得到了优化配置,提升了资源的配置效率,优化了双方的进出口商品结构,从而使中国与东盟的福利水平得到提升,居民生活质量与厂商生产环境得到改善。

在中国与东盟关税减半时,中国的福利提高377.53百万美元,东盟福利提升809.38百万美元,东盟的福利效应远远高于中国,原因在于东盟对中国的贸易依存度远超过中国对东盟的贸易依存度,削减关税使得东盟在中国的进出口成本更低,所以东盟在双边贸易中获得更多的资金。随着开放程度的加大,中国与东盟的福利水平逐渐提升。根据情况2-4,可知随着其他产业关税水平的逐渐降低,虽然中国与东盟的福利水平都得到了逐步的提升。但是由于东盟产业体系并不完善,使得相较于东盟而言中国福利水平提升程度更大。值得注意的是,在情景5下,在中国与东盟实现了零关税的基础上削减了10%的非关税壁垒对中国的福利提升了5186.73百万美元,而对于东盟的福利则提升了1747.13百万美元,使得两国福利差距得到缩小。综上,非关税壁垒的削减对促进东盟福利提升效果更好,而关税和非关税壁垒的削减对中国国内福利水平都有较大程度的提升。

表 3.2 各情景下福利变动 单位:百万美元

情景1 | 情景2 | 情景3 | 情景4 | 情景5 | |

德国 | -58.27 | -125.91 | -170.21 | -258.86 | -293.70 |

美国 | -298.51 | -576.36 | -734.80 | -1051.70 | -1231.42 |

中国 | 377.53 | 1636.33 | 2744.15 | 4959.65 | 5186.73 |

东盟 | 809.38 | 1165.30 | 1197.31 | 1261.66 | 1747.13 |

其他国家和地区 | -958.73 | -1641.68 | -2488.76 | -3725.38 | -4262.13 |

数据来源:根据RunGTAP模拟结果整理而来

(三)贸易效应

1.进出口效应

进出口的变动表示为以世界价格计算的各个区域进口和出口商品的价值变动。从表3.3中可以看出,RCEP建立后,关税和非关税壁垒的削减对中国和东盟的进出口都起到一定的助推作用。与中国相比,东盟的进出口额变动较大,其说明RCEP的建立对东盟进出口的促进作用大于中国进出口的促进作用。原因在于,RCEP的建立为中国与东盟的产品贸易提供了更大的便利,推动了中国与东盟贸易总额的提升。就贸易总量相比,中国的贸易总额要高于东盟贸易总额,因而在RCEP建立后对中国进出口的影响较小。

在不同冲击下,随着开放程度的不断提升,对中国与东盟的促进作用越明显。中国出口额的增长从0.0471%提升为0.3185%,进口额的增长从0.1070%提升到0.5595%;对于东盟而言出口增长率从0.0589%提升到0.7652%,进口增长从0.1268%提升到1.1443%。可见RCEP的建立对东盟的贸易创造效应要大于对中国的贸易创造效应。

表 3.3 中国东盟进出口额变动 单位:%

情景1 | 情景2 | 情景3 | 情景4 | 情景5 | ||||||

国家 | 中国 | 东盟 | 中国 | 东盟 | 中国 | 东盟 | 中国 | 东盟 | 中国 | 东盟 |

出口 | 0.0471 | 0.0589 | 0.1268 | 0.2502 | 0.1875 | 0.4179 | 0.3091 | 0.7534 | 0.3185 | 0.7652 |

进口 | 0.1070 | 0.1268 | 0.2468 | 0.4129 | 0.3439 | 0.6482 | 0.5381 | 1.1190 | 0.5595 | 1.1443 |

数据来源:根据RunGTAP模拟结果整理

2.贸易条件效应

由表3.4可知,中国与东盟的贸易条件均得到了改善,并且随着贸易自由化程度的不断提升,中国对贸易条件的改善作用越好;而对于东盟贸易条件,在削减非关税壁垒后,贸易条件得到了极大改善。由于贸易自由化程度的提升,使得中国与东盟的进口增多,也进一步使得国内供给增加,国内物价水平与交易成本下降,从而使得居民的实际收入与福利水平提升。综上,RCEP的成立改善了中国与东盟的贸易条件,两国在国际贸易中获得更多收益。而对于世界其他国家和地区,贸易条件恶化,其中美国贸易条件受损程度最高。

表 3.4 中国东盟贸易条件的变动 单位:%

情景1 | 情景2 | 情景3 | 情景4 | 情景5 | |

德国 | -0.0029 | -0.0067 | -0.0093 | -0.0144 | -0.0150 |

美国 | -0.0103 | -0.0210 | -0.0276 | -0.0409 | -0.0430 |

中国 | 0.0065 | 0.0346 | 0.0602 | 0.1117 | 0.1130 |

东盟 | 0.0699 | 0.0892 | 0.0809 | 0.0643 | 0.0780 |

其他国家和地区 | -0.0401 | -0.0857 | -0.1150 | -0.1738 | -0.1819 |

数据来源:根据RunGTAP模拟结果整理而来

四、政策启示

在全球贸易保护主义盛行背景下,RCEP生效后将促进区域内成员国经济增长、改善贸易条件,也使得中国与东盟成员国获得不同程度的福利改进。因此,一方面中国要抓住RCEP成立契机,进一步加强我国与东盟之间的贸易往来、积极推进中国与东盟之间的贸易合作,建立了更高层次与更为开放的双边合作体系。其次,中国与东盟之间存在较高的贸易依存度,两国贸易存在较高的竞争性与互补性。随着我国经济发展的转型与经济结构的优化,我国在制造业与基础设施建设等领域具有优势,因而可以鼓励企业创新,加快产业转型步伐,同时加大对于出口优势产品的品牌建设,发挥产品的品牌效应,对产业结构升级与转型的同时也要防范空心化危害[6]。对全球贸易格局与价值链分工模式产生深远影响,关税降低等诸多政策性措施将中国与东盟的贸易成本进一步降低,加速了我国通过区域内循环融入高质量国际外循环。在此过程中,中国致力于在RCEP区域内价值连的铺设与新技术的培育,通过区域内的融合发展的方式进一步提升我国在全球产业链中的地位。

参考文献:

[1] 葛慧慧. RCEP背景下中国-东盟贸易便利化发展现状与问题研究 [J]. 江苏商论,2023(03):55-58

[2] 彭虹. 贸易便利化水平对中国农产品出口影响: 基于东盟 10个进口国的实证分析 [J]. 中国农机化学报,2022 (2): 188-195.

[3] 平力群. 亚太区域经济一体化的步伐——以RCEP为中心 [J]. 亚太安全与海洋研究, 2020(6)

[4] 李新兴,蔡海龙,蔡松锋等.RCEP未来发展前景及潜在影响研究———基于GTAP模型 [J].宏观经济研究,2020(7)

[5] 自贸协定原产地声明规则研究课题组.试论RCEP实施视域下我国原产地声明体系的构建与完善——以广州、 深圳关区出口企业为样本[J]. 海关与经贸研究,2021(4).

[6] 梁一新.中美贸易摩擦背景下加入RCEP对中国经济及相关产业影响分析[J]. 国际贸易,2020(8).

客服QQ:30444492琼网文【2021】1550-113号

增值电信业务经营许可证:琼B2-20210322

出版物经营许可证:新出发龙华出字第(2021)009号

广播电视节目制作经营许可证:(琼)字第00779号

版权所有 ©2002-2024 期刊网(www.qikanchina.com) 琼ICP备2021005105号